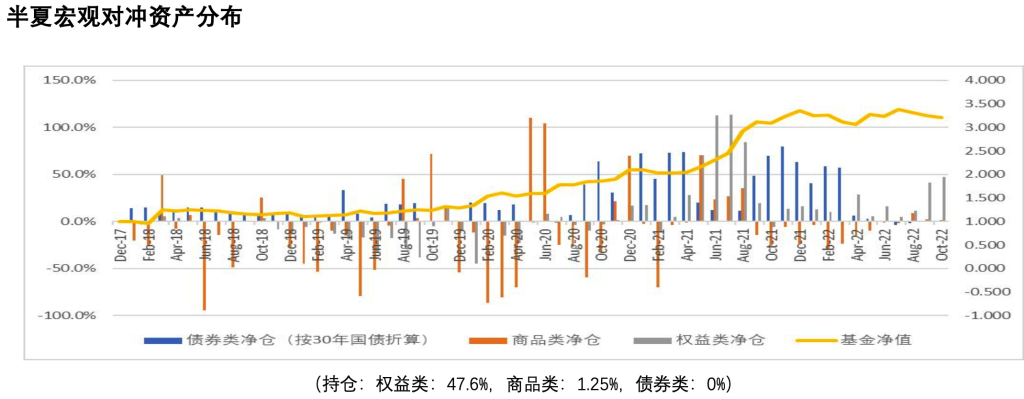

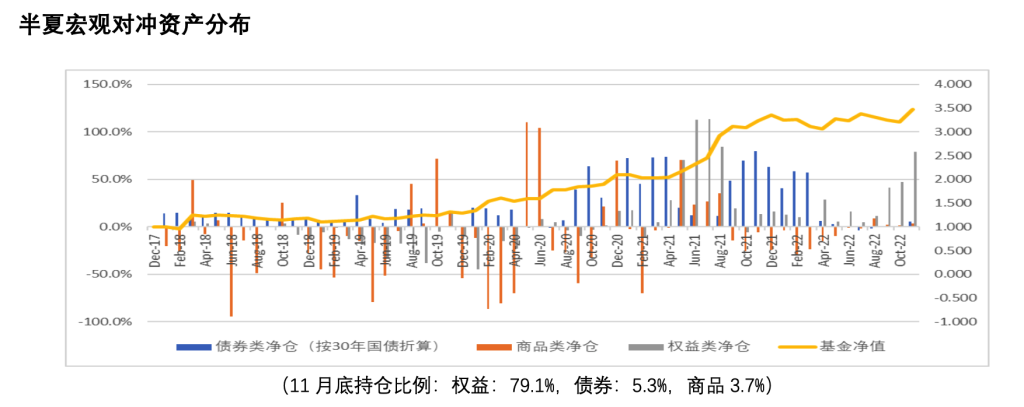

半夏宏观在10月份,市场全面悲观之际,开始翻多。其核心观点在于:1、疫情防控难以持续…..2、出口强劲,经济实体夯实。一旦疫情解封,那么市场便会大幅度反弹。截止11月底,半夏的仓位:权益79.1%,债券+商品:10%,仓位已经90%以上。(文末附下载链接)

2022年11月:

11月,中国相关市场的情绪出现了大逆转。月初疫情防控放松的小作文,在市场上传播,引发了市场的第一波反弹。现在看,小作文的内容被证明是真实的。即便中间有所反复,市场也因此出现了波动,但最终疫情防控放松的事实,加之地产三支箭的强力政策,推动了情绪的大幅改善,推动了所有中国相关风险资产的大幅反弹。中国国债则出现了明显下跌。我们从9月底开始逐渐增加中国相关股票资产的仓位,10月底较9月底进一步小幅提升,11月初进一步提升。在过去一个月净值也出现较大幅度上涨,并创出历史最高水平。

市场展望和投资计划:

如上个月的月报所讨论的:

我们认为A股市场很有可能已经走过了最低点,站在新一轮长期牛市的起点。

- 第一步是风险偏好修复;

- 第二步是经济和盈利的企稳回升。

在我看来,由于之前不理性的过度担心,情绪的过度演绎,股市一度定价了最糟糕的制度前景和经济前景,随时可以仅仅因为情绪的修复,就先涨一波。上周的小作文行情虽然无厘头和混乱,但也帮助测试出了市场的状态和最小阻力方向。A股很可能已经走过了本轮下跌的最低点,此刻,我们很可能站在新一轮长期牛市的起点。

虽然经济和企业利润的见底,还需要几个月,但市场可以先走第一步:风险偏好修复的行情。因为近期风险偏好的再度快速恶化,大致是从9月初开始的,风险偏好修复的这一步,大致可以回到9月初的水平。回到这一水平后,市场需要休息整固一段时间,等待第二步,也就是中国经济和企业盈利的企稳回升和美国利率的见顶回落。根据我们内部的地产模型,美国CPI模型推测,估计大致会在明年的2季度前后。

(计然注:9月初是什么水平?沪指3300点一线,这波反弹,沪指明显强于创业板,修复行情主要集中在:地产所带动的金融等品种,因此修复主要是地产相关的品种。其次,如果反弹到这个水平线,那么就意味着修复行情第一步完成,即沪指反弹到3300一线——是一个获利了结的节点)

关于地产

地产的三支箭政策,在我们看来更大的作用是保主体。它意味着现在还没有违约暴雷的,得到定点支持的民营房地产企业,基本上后续就不会再违约暴雷了,逃过了破产重组的厄运成为本轮大浪淘沙的幸存者。但是,这并不意味着地产行业的销售拿地开工投资,这些直接影响经济活动和需求的指标会很快改善。今年由于市场的下滑和房价下跌,房地产企业普遍亏损,资产负债表普遍受到了一定程度的创伤,杠杆率因此普遍进一步提升而非下降。

所以,即便企业能够得到融资支持,也不会敢于进一步的加杠杆,更大的可能是继续维持不拿地,少开工,少支出的资产负债表修复进程,直到销售端明显改善,经营性现金流显著转正。这个时点,我们判断可能在明年的二季度后。

另外,美国实物商品消费的下滑依然会拖动中国的出口需求下行。因此,在我们走出以上这个3过程之前,经济现实的基本面,企业盈利的现实,应该是恶化的,而非是改善的。当然,这个基本面恶化和盈利恶化的过程,对股票市场来说并不可怕,不需要恐慌。因为股票是长久期资产,定价的是长期的现金流折现,既然大家已经看到了隧道尽头的光,即便隧道的中途比较黑,市场信心的改善,也能够支撑市场价格,使得市场总体不会出现太大幅度的调整。但是如果希望市场在此刻立刻向上趋势性上涨,显然也是缺乏动力的。

关于商品

可能没有股票的抗压性强。过去的一个月,一些商品在情绪的推动下,也出现了大幅反弹。但因为商品是短久期资产,会受到库存的现实压力,受到现货价格的现实约束。经济活动现实走弱的过程的影响,会逐渐显现出来,随着需求的下滑和库存的累积,当库存累积到一定程度,价格会有现实性的压力。

利率预期继续宽松

由于现实的经济活动仍然会比较弱,所以央行大概率依然会维持流动性的宽松,短端的利率没有上行的压力,但是长端的利率有可能会因为对中长期经济的预期改善,而震荡上行。曲线有可能会呈现陡峭化的趋势。

原文PDF:《半夏宏观对冲12月4日》

(版权归半夏所有,系投稿使用,如有不当,请务必联系编辑)

本文系原創文章,作者:紫氣東來,如未授權不得轉載,取得轉載同意後,請備註出處。本文:半夏投资:新一轮牛市起点(持仓已达90%)。网址:https://jirancaijing.com/huaerjie/banxiatouzichicangyida90/

微信扫一扫

微信扫一扫