本轮加息周期与1994年存在两点显著差异:

- (1)1994年预防性加息,通胀未出现明显飙升,为后续降息提供了充足空间;本轮加息较为滞后,通胀位于高位限制了降息的时间和空间,增加了经济衰退的概率。

- (2)1994年全球经济处于修复进程,为美国经济提供了良好的外部环境;当前全球经济处于下行周期,外部环境难以为美国经济软着陆提供明显支撑。

美国经济在本轮加息周期或难最终实现软着陆,1994年加息放缓期间的资产价格走势或能给当前提供阶段性参考,但加息停止后的资产价格表现与当前或有较大差异。

短期而言,在美国宏观数据没有明显走弱前,市场或仍将围绕软着陆预期交易,1994年加息放缓阶段的资产价格走势或可提供一定参考。预计难以像1994年在加息停止后马上反转。

1994年加息周期是美国历史上经济软着陆的典型代表,当时美国经济能够实现软着陆是较多因素共同作用的结果,而本轮加息周期则与当时存在两点显著差异。

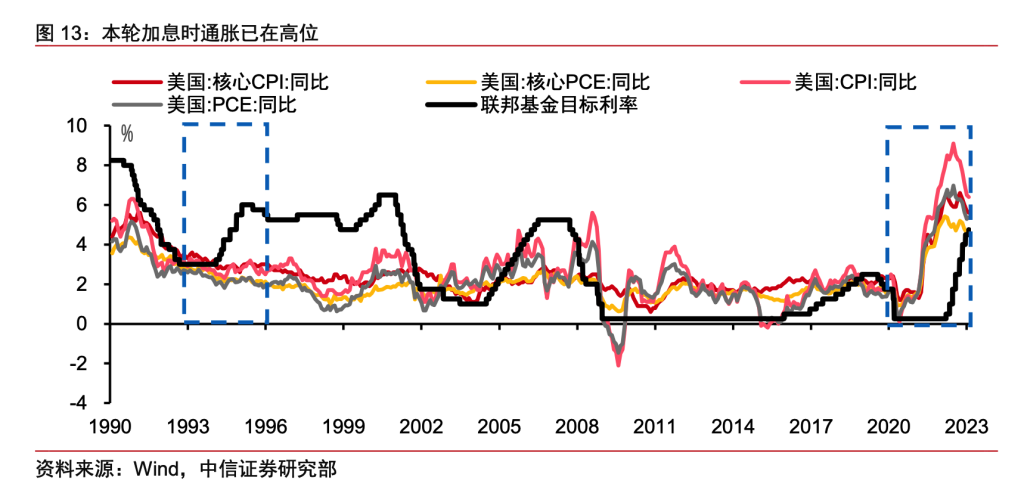

首先,1994年提前预防性加息熨平经济波动,通胀未出现明显飙升,也为后续降息提供了充足空间,本轮加息则较为滞后,通胀位于高位也限制了降息的时间和空间。

1994年在通张低位阶段,美联储便开始提前预防性加息防止经济过热和通胀走高,这也使得 1994年-1995年美国通胀并未明显飙升,在通胀压力放缓、经济增长压力增加后,美联储灵活调整政策,在1995年7月降息为经济软着陆提供了支撑。反观本轮加息周期,在2021年通胀已经处于高位的环境中美联储仍实施极度宽松的货币政策,根据我们在《美联储货币政策系列专题一四问本轮加息周期:滞后多久?终点多高?节奏多快?俄乌影响?》(2022-03-09)中的测算,美联储本轮加息“滞后曲线”2-3个季度,当前通胀持续位于高位,也限制了美联储后续的降息空间,增加了经济衰退的概率。

其次,1994年全球经济处于修复进程中,为美国经济提供了良好的外部环境,而当前全球经济则处于下行周期。1994年日本和德国等主要发达国家走出衰退开始复苏,全球经济总体处于修复进程中,为美国经济实现软着陆提供了良好的外部环境。当前在经历了去年俄乌冲突爆发、全球通胀高企以及全球央行收紧货币政策的多重冲击后,全球经济总体处于下行周期,外部环境难以为美国经济软着陆提供明显支持。

基于以上两点差异,美国经济在本轮加息周期或难最终实现软着陆,1994年放缓加息期间的资产价格走势或能够给当前提供阶段性参考,但加息停止后的资产价格表现或有较大差异。短期而言,在美国就业、个人消费支出等宏观经济数据没有出现明显走弱之前,市场或将围绕软着陆预期进行交易,在此阶段,1994年加息放缓阶段的资产价格走势或将为当期提供阶段性参考,即短端利率仍将上行,长端利率上行幅度小于短端利率,总体维持高位,标普500指数表现好于纳斯达克。

但是,由于本轮通胀远高于1994年时期,美国经济最终陷入衰退的概率较大,因此即便美联储停止加息,美债利率在通胀韧性环境下或也难迅速出现明显下行,美债利率维持高位的时间或比1994年周期更久。美元指数在全球经济较为疲弱的环境中,在低风险偏好的支撑下预计也难出现大幅下行。美股在经济走弱和利率维持高位的环境下或仍有下调空间,预计难以在加息停止后马上反转。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:本轮加息周期(2022~202?)与1994年,有何不同?,網址:https://jirancaijing.com/huaerjie/benlunjiaxizhouqi2022202yu1994nianyouhebutong/

微信扫一扫

微信扫一扫