我們都知道,巴菲特用的投資策略為:公司至上。用他的話說:即便聯準會主席告訴他最新利率,他也不會改變任何決定。那麼,巴菲特如何量衡市場的整個環境?

今天我們跟各位分享一個能評估整個股市估值的萬能指標,這個指標它整合了宏觀經濟數據和整個美股市場公司的估值,我們就能推算出美股還能跌多少個百分比,底部具體在什麼範圍。 除此以外,我還會給大家補充兩個週期調整指標,閱讀完一定能增長你的金融知識。

美股底部的推算,一個能評估整個股市估值的萬能指標,就是這裡!

*Warren buffet indicator 巴菲特指標*

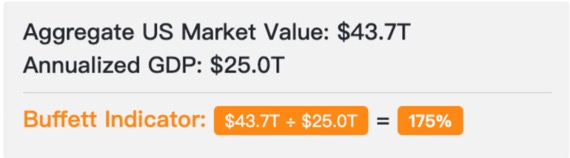

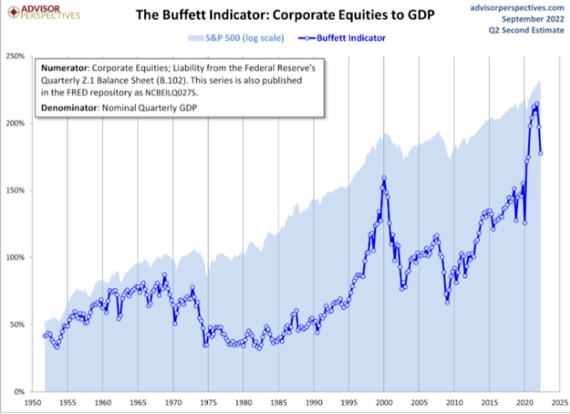

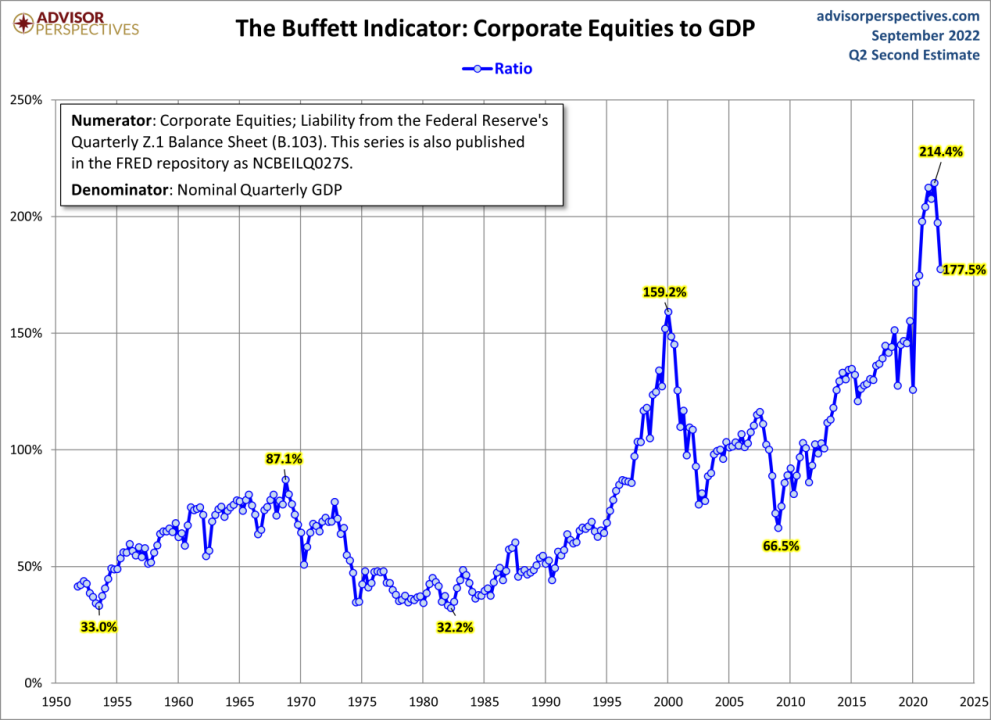

現在的美股總市值是43.7萬億美元,而美國GDP是25萬億美元,用美股總市值除以美國GDP得到的比率是175%,它就是我們今天要說的 Warren buffet indicator 也就是巴菲特指標。 這個指標可以很好的幫助我們判斷股市風險大小,也一直以來就被投資者和研究人士廣泛用來衡量美股是否被高估或低估。

這一比率隨著時間的推移而波動,因為股票市場的價值波動比較大,但GDP的增長往往更具可預測性。 我們都知道,股市整個的增長其實和經濟的增長必定是息息相關的。

2001年,巴菲特在《財富》雜誌的一篇文章中稱讚了以他的名字命名的指標,他說“在任何時刻這個指標是衡量估值水準的最佳單一指標”。

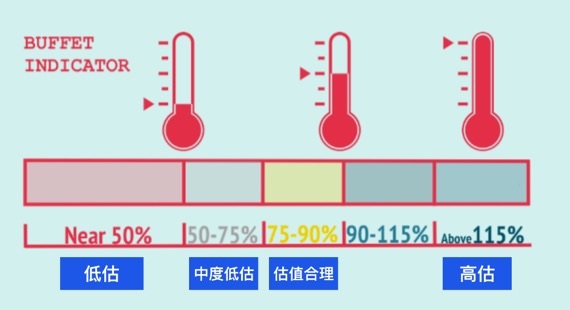

巴菲特認為如果比率小於50%,就代表股市被低估,在50-70%之間代表中度低估,在75-90%之間代表估值合理,但是如果高於115%,那就是OverValue ,高估了。 巴菲特表示「當這個比率在70%至80%之間,買入股票很可能會給你帶去好的回報,但是如果這個指標接近200%,比如1999 年以及2000年的部分時期,你就是在玩火。 ”

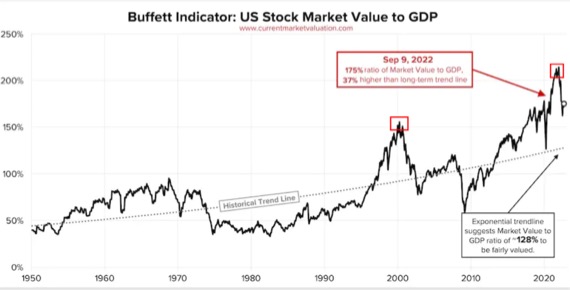

當該指標在2000年互聯網泡沫前期創下歷史高點(159.2%)時,也就是處於高估範圍,巴菲特曾表明,這應該是(美股)即將崩盤的強烈的警告信號“,隨後 2000年至2002年出現互聯網泡沫破裂 ,納斯達克指數在三年裡下跌了約78%,但在這三年中,出現了七次漲幅超過20%的熊市反彈。

此外在2008年金融危機前的幾個月該指標也急劇飆升到120%,之後就發生了雷曼兄弟破產,美股暴跌50% ,該指標成為了預測市場風險的可靠前瞻工具。

巴菲特指標「一般位於93%和114%之間,去年第二季度該指標達到了187%,創下歷史高點。 當時市場人士普遍認為,當指標位於100%及以上時,投資者就應該選擇觀望或者說是退出市場。

而現在,我們看這張圖,截至9月9日,這一指標比率為175%,這也就表明瞭股市的增長價值超過了GDP 的增長,那可能就是股市溢價過高,按照“ 合理估值“來推算,這個數字應該減少一半左右。

我們再用8月份的收盤時的美股總市值以及美國的第二季度GDP做計算,那麼得到的數位為177.5%,與9月9日的175% 相差不大,但是值得注意的是它低於上季度的197.3%。

*這兩個數位也就說明瞭現在的數值應該減半? 那麼如何減半? 這很簡單,第一GDP增長一倍,第二美股總市值縮水一半。 *

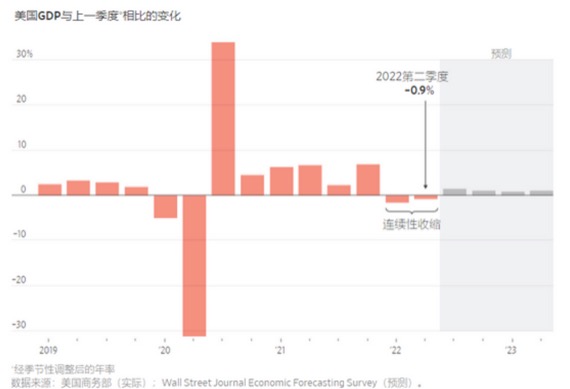

我們談談GDP吧。 第二季度國內生產總值(GDP)經通脹和季節性調整后摺合成年率萎縮0.9%。 2022年前三個月萎縮1.6%。 可以說是非常符合美國經濟通常使用的衰退定義,即連續兩個季度經濟產出下降。

荷蘭國際經濟學家James Knightley表示,無論美國現在是否處於經濟衰退中,考慮到通脹、股市和住宅市場下滑給美國家庭帶來的壓力真的在上升,經濟陷入滑坡真的只是時間問題。

雖然我並未對美國經濟過於悲觀,但是在很短時間內實現季度GDP翻倍,說實話,我認為有點難。 況且本周美聯儲埃文斯表示,預計今年美國GDP增長約為0.5%,美國經濟將會挺過今年,實現經濟正增長,失業率很可能會上升。

再來談談另外一種可能,就是美股總市值縮水一半。

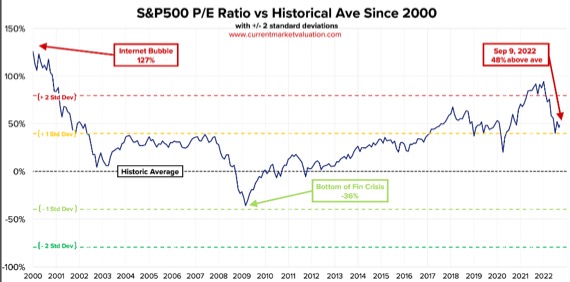

那這就不得不再談談加息這個老生常談的話題。 股票的估值水準,跟利率息息相關,一旦利率上漲,股票的估值會出現向下的調整。 今年激進加息之下的美股已經是「傷痕纍纍」。」。 如果單按照這個指標的計算的話,結合當前激進加息的大環境等等,美股必須再跌最少30%。

是否有點嚇人? 也許你也在很多金融新聞中看到,某某投資銀行的大佬給出美股再跌百分之二三十的言論,比如, 在美國公佈的通脹數據強於預期後,橋水創始人達里奧發出警告:加息至4.5%將使美股再跌20%。

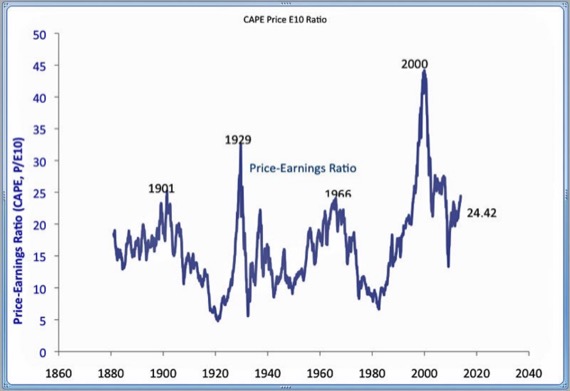

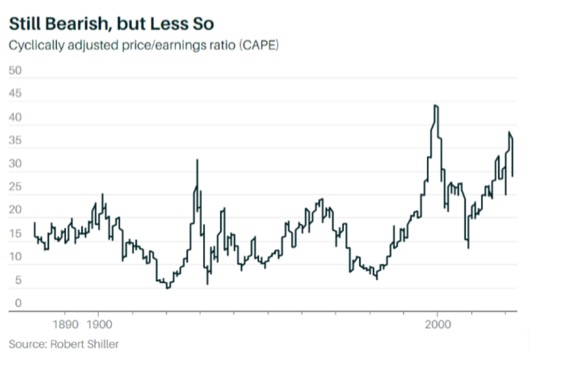

*CAPE週期調整市盈率與市銷率P/S*

CAPE周期調整市盈率,該指標因耶魯大學教授和諾貝爾獎獲得者羅伯特· 席勒而出名。 周期調整市盈率類似於傳統的市盈率,但分母不同。 周期調整市盈率不使用過去一年的收益,而是使用平均過去10年通脹調整后的收益。 不得不說這種替代大大提高了該比率的預測能力。

與市盈率一樣,較高的週期調整市盈率讀數表明市場估值過高。 歷史上位於15或16的水準,而目前是29左右幾乎翻了一番。 也說明當前的股市被高估。

歷史上自1881年以來,週期調整市盈率的最高水準是43,它於1999年12月出現在互聯網泡沫的高峰期。 在1990年代的繁榮時期之前,最高的周期調整市盈率讀數出現在1929年崩盤之前的股市頂部,當時達到了30。

在今年1月股市創下歷史新高時,週期調整市盈率為38.6。 雖然這沒有1999年12月的讀數那麼高,但仍高於1929年的崩潰前讀數,並且高於席勒資料庫中98.5%的所有其他月度讀數。

其次市銷率也是股票的一個估值指標。 演算法是公司市值除以上一財年的營業收入。 表示的是每1元營業收入對股價的貢獻。 市銷率在評價股票的真實價值或長遠增長性方面比市盈率更加可靠。

而現在買入標普500指數意味著需要為每1美元的營收付出2.69美元,從市銷率的視點來看現已遠遠超出互聯泡沫時期。

不過,任何指標都不是完美的,即使是巴菲特的指標也同樣如此。 沒有人能準確預測市場在短期內的表現。 即使是專家也不能確定未來幾周或幾個月將會發生什麼。

但我們所知道的是,從長期來看,市場將是非常穩定的。 如果歷史告訴我們什麼的話,那就是我們有充分的理由對市場的未來保持樂觀。

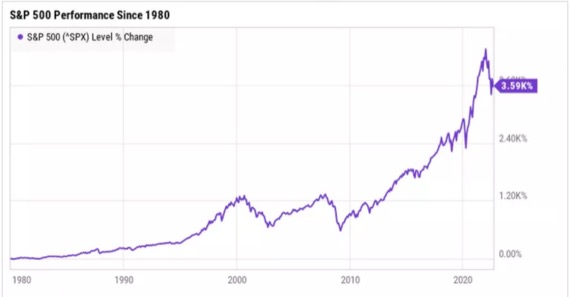

僅1980年以來,標準普爾500指數就有20次下跌至少10%。 其中一些下跌比10%更嚴重,例如,在大衰退(2007-2008年)期間,標普500指數在最低點損失了近57%的價值。 在21世紀初互聯網泡沫破裂時,該指數下跌了近50%。

然而,標準普爾500指數在同一時間段內也獲得了近3600%的回報率。 儘管有這麼多的波動,股市仍有令人難以置信的從最嚴重的崩盤中復甦的記錄。

這並不是說市場崩盤就不令人傷腦筋。 沒有人希望看到自己的投資組合價值暴跌,即使是最有經驗的投資者也難以忍受這種下跌。

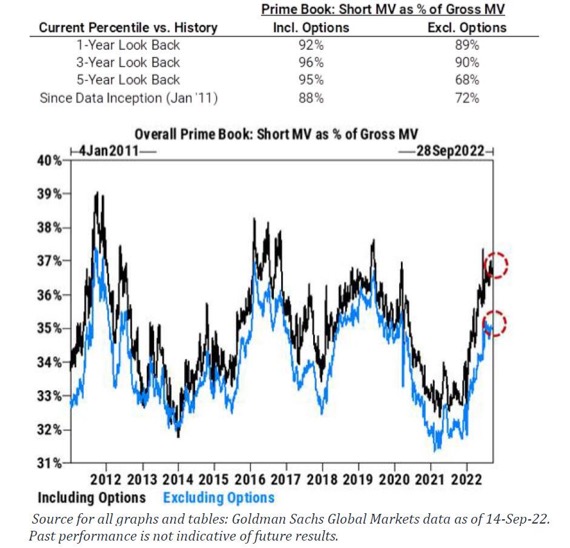

*對沖基金做空規模接近歷史新高*

根據高盛服務對沖基金的數據,對沖基金的空頭倉位已經接近歷史最高點。 換言之,每個對沖基金都站在做空美股的一邊,他們反而有不恐慌了。

同時,高盛並沒有看到多頭基金處於賣出模式。 如果考慮期權的影響,當前對沖基金的空頭頭寸水準就已經逼近了空頭水準的最高值。

*9月將是美股最動蕩的一個月*

在預料要大跌之前,機構往往不願意全部清倉,他們會買入大量的看跌期權去做對沖,去保護自己的頭寸,以免大量賣出造成拋售連鎖反應。 我們每次都可以在美股大數據量化交易終端上,清楚看到機構交易員下的每一筆期權大單。

我們之前也不斷警告過,9月將是美股最動蕩的一個月。

對於此次美股下跌何時會結束? 我們認為,這次下跌的結束可能會以通脹見頂為標誌,本來市場預期這個月數據就見頂,因此才有前幾天的上漲,但是目前的數據顯然是失望的,所以就只能看下周美聯儲加息力度如何,是75個基點還是100個基點,因為現在市場已經消化了75個基點, 如果符合預期,那麼大盤就會有所反彈。 畢竟暴力加息對美國經濟沒有好處。

作為普通投資者的我們,在通脹沒有見底前,保守策略是繼續觀望,考慮到股市估值仍舊偏高,希望能再跌跌,多擠出一點水分就更好了。

本文系原創文章,作者:洞見之,如未授權不得轉載,取得轉載同意後,請備註出處。本文:巴菲特最喜歡的宏觀指標。网址:https://jirancaijing.com/huaerjie/buffetthongguanzhibiao/

微信扫一扫

微信扫一扫