第一部分:物理学、生物学、社会学和心理学

作为伯克希尔·哈撒韦公司的副主席和沃伦·巴菲特的终身投资搭档,现年95岁的查理·芒格(Charlie Munger)是全球最伟大的投资人之一。查理·芒格跳出了传统的金融和会计为基础的投资分析框架,提出了综合多种学科立体地辩证的“思维格栅模型”(Latticework Model)。

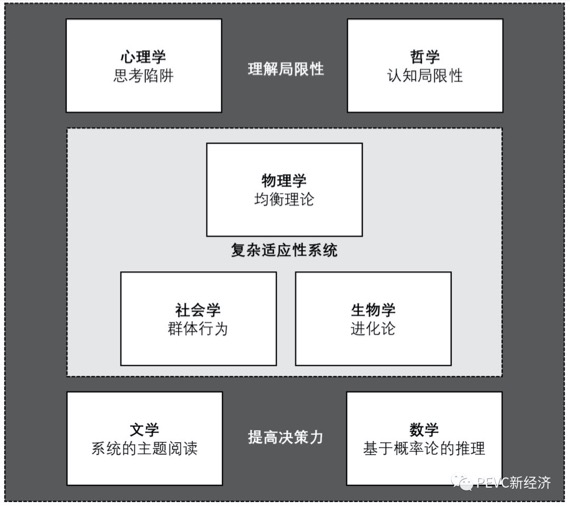

罗伯特·哈格斯特朗所著的《投资:自由艺术的绝响》(Investing: The Last Liberal Art)介绍了格栅模型涉及的七个主要学科:物理学、生物学、社会学、心理学、哲学、文学和数学,提炼出相关的核心思维模型,以及这些学科和模型如何融会贯通应用在投资决策当中。当然,本文加入了大量的个人观点、讨论和案例,如果希望对查理·芒格的观点详细了解建议细读《投资:自由艺术的绝唱》和《穷查理宝典》两本书。

通过对格栅理论的理解,我们可以认识到市场是一个复杂的适应系统(complex adaptive system),其兼具物理学的整体动态均衡、进化论带来的不连续性和群体行为带来的黑天鹅事件等复杂因素的影响;我们需要通过哲学和心理学认识到人类自身的思考陷阱和认知局限性;我们需要通过主题阅读提升对各个学科的理解能力,并且通过基于概率论的逻辑推理能力提高我们的决策质量。这种思考能力的刻意培养,不但可以让我们成为更成功的投资者,也会让我们拥有更幸福的生活。

下图:格栅理论的模型和重要工具

物理学:作用力和反作用力的动态均衡

物理学是研究物质、能量以及两者之间相互作用的科学——换言之就是研究宇宙如何运转的科学,本书讨论的核心是均衡理论。这一理论的提出者是伟大的物理学家和数学家伊萨克·牛顿爵士(Sir Issac Newton)。牛顿于1642年出生于英格兰一个贫困的农民家庭,于19岁那年进入了剑桥大学三一学院,在剑桥牛顿深受开普勒、伽利略和笛卡尔三位伟大科学家的影响。开普勒提出了行星运动的三大原理,伽利略强调以数学为基础认识科学并发现了自由落体有固定加速度(在后世的传说中,伽利略的这一思想化身为砸到牛顿头上的那个苹果),而笛卡尔则强调在理解事物如何运作时要建立一个力学模型,牛顿则将三位科学家的思想融合成了适用于整个宇宙的宏伟物理学框架。牛顿于1687年出版了《数学原理》(Principia),提出了三大运动定律,形成了宇宙运动的均衡理论。这一理论使宇宙物理规则代替超自然的上帝成为自然界规则的制定者,对于人类进入科学时代有无可估量的作用。

下图:《数学原理》

均衡的定义是两种相对作用力、力量或影响之间产生平衡的状态。一个均衡模型通常形容一个体系处于静态的,即静态的平衡(static equilibrium);而两个相向的作用力大小相同时,这个体系又会达到动态的平衡(dynamic equilibrium)。

均衡理论也成为现代经济学的基础,经济学家通过均衡理论(尤其动态均衡理论)解释各种经济现象。马歇尔在1890年出版的著作《经济学原理》中提出价格均衡理论,即市场价格取决于供需双方的力量均衡,价格波动仅仅说明供需之间存在暂时的不平衡,但竞争最终会决定均衡价格,从而使经济体达到一个稳定的状态。萨缪尔森将股价波动和价格-价值的经典经济学理论联系起来,认为股价会围绕其内在价值(“影子价格”)波动。随着市场信息效率提高而成为有效市场,股价将完全反应所有可获得信息,并在投资者的理性决定推动下恢复均衡状态。夏普则提出了“风险之下的资产价格市场均衡理论”,认为获得巨额回报的唯一方法是承担更多风险,而预期收益和潜在风险间因此也存在着均衡状态。

沃伦·巴菲特相信内在价值(intrisinic value)和股票价格的长期动态均衡,而股票价格显著低于内在价值时,投资便拥有了足够的安全边际,并可以在价格回归均衡时获利。

巴菲特的另一个经典均衡理论是护城河理论(moat),即当一家公司在四个方面形成了可持续的优势后,即可以获得长期稳定盈利。这四个方面包括:1)无形资产(品牌、专利、法律授权)、顾客转换;2)顾客转换成本;3)网络经济;4)成本优势。护城河的作用力可以竞争对手和替代品的反作用力保持长期均衡,从而保障公司的盈利可持续性。

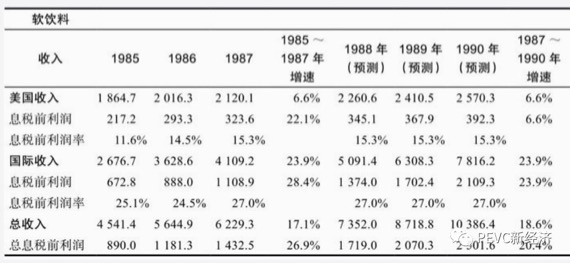

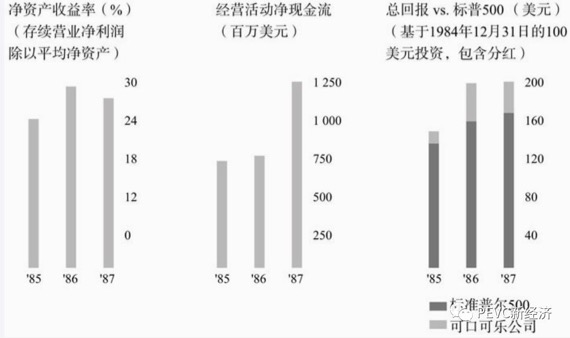

巴菲特在1988年在可口可乐公司投资了10亿美元,这是当时伯克希尔的最大一笔投资。彼时美国股市刚经历了1987年的“黑色星期五”,可口可乐的股价较高峰期下挫了25%。但巴菲特认为可口可乐的品牌优势构成了护城河,而且其价格已经明显低于均衡水平,因此大胆地押注。10年之后,可口可乐的股价增长了10倍,而同期标准普尔500指数只增长了三倍,成为伯克希尔·哈撒韦投资的经典案例之一。

下图:可口可乐公司1987年年报摘录

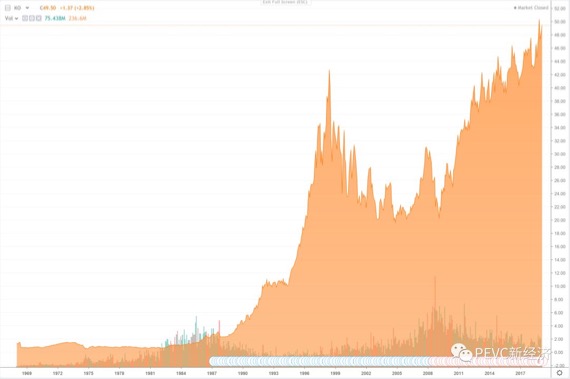

下图:可口可乐公司历史股价(1969-2019年)

当代研究已经证明了市场是一个复杂的适应系统(complex adaptive system),永远不会达到物理学中的完美均衡状态,因此均衡论无法解释短期波动、群体非理性行为和类似于2008年次贷危机之类的市场崩溃。然而,通过均衡理论的视角分析经济世界的各种作用力和反作用力(供应和需求、价格和价值、收益和风险等等),对于研究价格机制形成、风险定价、经济和债务周期等有关键作用。

生物学:进化和自然选择带来的不连续性

在自然界,进化程序是自然选择的过程,用进化的概念看待市场,我们可以观察经济的选择法则。进化论的提出者查尔斯·达尔文(Charles Darwin)出生在一个科学世家,从小对地理学和生物学有浓厚的兴趣,并在22岁那年随同HMS贝格号科考船进行了为期5年的环球航行,负责收集、记录和分析在航行中遇到的各种动植物物种。1859年,《物种起源》出版,达尔文在书中总结道,在自然选择的过程中,适应性强的动物会存活下来,然后繁衍出更有优势的后代。

进化论同样也吸引了经济学家的注意。1908年,时年25岁奥地利经济学天才约瑟夫·熊彼特(Joseph Schumpeter)出版了《经济理论的本质》,提出了经济学本质上是在不断进化的观点,即资本主义只能被看成一种不断创新和创造性破坏的过程。熊彼特的动态经济学重点研究三大要素:创新、企业家和信用。其主要观点包括:1)创新具有飞跃性,导致了巨大的破坏和不连续性;2)创新需要伟大企业家越过外界的重重障碍,才能实现成功;3)信用是创新的最重要外界环境因素。

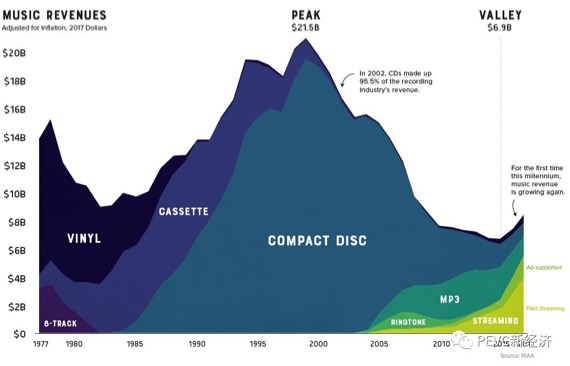

无论进化是怎样产生的,我们要记住变化永远都在,而固有的范式在进化过程中最终将逐渐或突然地崩塌。技术的进步使商业新物种崛起,旧物种则逐渐式微并消亡。以音乐产业为例,仅仅在1977年到2017年的40年间,音乐产业就经历了五个重要时代,黑胶、CD、MP3三个物种已经式微,而8轨播放和磁带则几乎灭绝,而最新崛起的流媒体则快速发展占据了60%以上市场。

下图:音乐行业的收入和结构变化

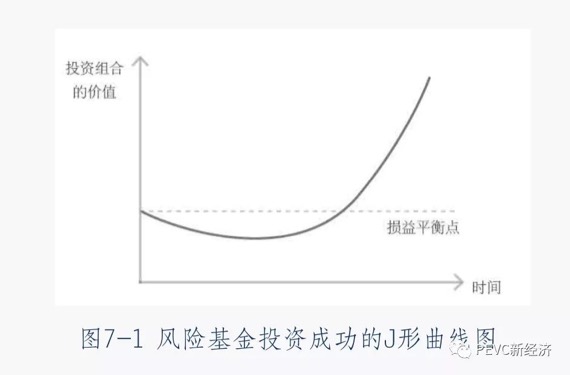

“物竞天择,适者生存”的生物学进化论对于我们理解市场中颠覆式创新和商业世界的不连续性有重要作用。风险投资者是生物进化论的重要拥抱者,即通过资本支持亏损但是可以产生颠覆式创新的初创公司(新物种)以换取股份,并在其进入指数级增长期(成熟并大量替代旧物种时)后获得高额收益。著名风险投资家彼得·蒂尔(Peter Thiel)将这一投资理念描述为“J型曲线图”。基于这一理念,彼得·蒂尔在2004年8月以50万美元投资换取了初创公司Facebook 10.2%的股份,当时Facebook的估值仅为490万美元;而2012年Facebook上市时,市值已经达到1000亿美元,彼得·蒂尔在8年时间内获得了接近20000倍的回报。

下图:风险基金投资成功的J形曲线图

社会学:极端的群体行为带来的灾难

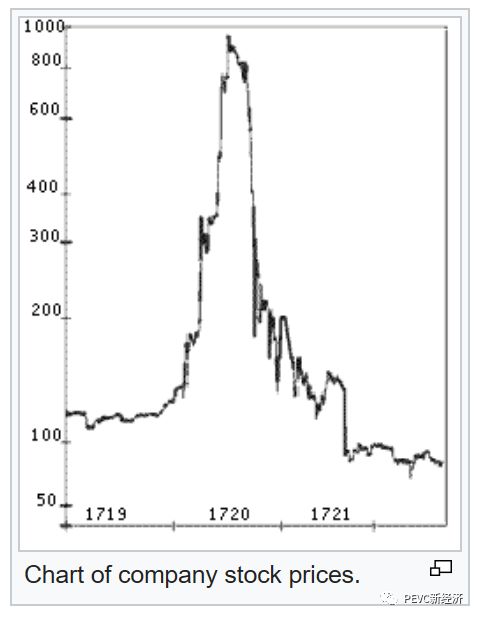

1720年,功成名就的牛顿爵士已是英国皇家铸币局的局长,而这一年他用部分积蓄购买了南海公司的股票。这家公司成立于1711年,是英国与西班牙在南美殖民地交易的寡头。3个月内,牛顿持有的股票价格上涨了3倍,牛顿卖掉了股票。但之后南海公司的股价继续飙升并引发全民投机狂潮,而无法忍受诱惑的牛顿在7月以700英镑的价格再次购入了之前300英镑卖出的股票,而这次他投入大半资产。然而,“南海泡沫”在11月即便宣告破灭,牛顿最终以100英镑的价格卖出了股票,损失了大半资产。牛顿也因此感慨道:“我可以计算天体的运动,却无法计算人类的疯狂。”

下图:南海公司1719-1721年股价变化

类似于“南海泡沫”的群体性疯狂是社会学研究的重要课题。社会学是研究人类在社会中如何行动的学科,即:1)人类如何将自己融入群体中;2)这些群体是如何表现的。和经典西方经济学中的“理性人假设”不同,人类通过融入群体产生自组织(self-organization),指在没有一个绝对权威或其他预先计划的因素下,一个系统结构的形成过程。而自组织构成了复杂适应性系统的突变性质,即个体之间相互迁就与系统的自组织,形成了一个行为的整体,这是一种超越所有个体之和的突变性质。

自组织有三大明显特征:1)复杂的国际性事件是有简单的、相互联系的区域性的行为人构成;2)解决方案来自于个体输入的多样性;3)系统的功能与坚固性,比任何一个个体的行为都要强大。

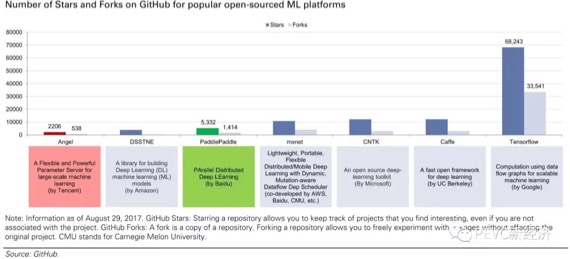

一个自治、分散化和多样性(autonomous, decentralized and cognitively diverse)的自组织会产生强大的生产力和效率,而互联网和开源平台的网络效应则使自组织的生产力指数化地提高。例如维基百科通过开源词条编辑,积累了超越任何一部百科全书的海量知识——超过300种语言的4000万条词条;谷歌、微软、百度等科技巨头则利用Tensorflow、CNTK、PaddlePaddle开源平台吸引全球的开发者开展机器学习研究。

下图:谷歌、微软等科技巨头都争相建立开源化的平台吸引开发者自组织解决各种复杂问题

然而一旦自组织的自治、分散化和多样性消失,被单一的声音取代,则会表现出智商和判断力的缺失,从而做出可怕的极端行为。古斯塔夫·勒庞(Gustave LeBon)在《乌合之众:大众心理学研究》中表示,“人群无法做出更高智商才能做出的事情”并且“人群的智慧总是低于个体的智慧”。他评论到:“群体只知道简单而极端的感情。提供给他们的各种意见、想法和信念,他们或者全盘接受,或者一概拒绝,将其视为绝对真理或绝对谬误。”

在大多数时间里,基本面投资者和趋势交易者构成了市场自组织的多样性。趋势交易者倾向于在股价出现上升趋势时买入股票,在股价出现下跌趋势时卖出股票;而基本面投资者倾向于在股价高于真实价值时出售股票,而在股价低于真实价值时购入股票。大部分情况下,趋势交易者和基本面交易者的相互作用基本平衡,使市场保持稳定。

但是,无论是1720年的南海泡沫还是2018年的数字货币泡沫,背后都是交易群体的极端行为所致。资产价格的持续上升会使基本面交易者不断离场,市场中最后剩下的只剩趋势交易者。理性而均衡的价格形成机制被“价格会一直上涨”的虚幻信仰替代,市场从而进入“自组织临界”状态,直到资产价格难以支撑而最终崩溃。

心理学:系统1和系统2之间的角力

心理学研究人类大脑如何工作。过去,以希格蒙斯·弗洛伊德和卡尔·荣格为代表的心理学家更多关注于人类精神方面的疾病研究;不过20世纪末开始,人们逐渐意识到心理学在经济决策中的作用。这一观点很快推翻了经典的经济学运行模型,因为当代证券组合理论建立在理性假设之上。

约翰·冯·诺依曼和奥斯卡·摩根斯顿的效用理论曾被认为是个体做出经济决策的信条。效用理论认为:对个体来说,最重要的是个人利益最大化,个体对风险做出判断后的获得的最大化满足。但丹尼尔·卡尼曼(Daniel Kahneman)和阿莫斯·特沃斯基(Amos Tversky)的研究表明,人们其实是厌恶风险的(risk-adverse),个体对损失财富产生的内疚,相当于获得等量财富欢愉的2~2.5倍。也就是说,人在面对损失100元的损失时产生的痛苦,可以抵消掉赚取250元时产生的快乐。

理查德·泰勒是畅销书《赢者的诅咒:经济生活的反常现象》作者,他与什莫夫·贝纳茨于1995年发表了文章“用短视性风险规避模型解释股票溢价之谜”。这篇文章解释了为何股票市场长期收益率非常确定显著高于债券市场,但是人们依然愿意频繁交易股票却长期持有债券,并且通过股票风险溢价(risk premium)给股票价格打折?他们认为,这正是由于股票的波动性造成的短期账面损失对人们造成的心理痛苦使人们倾向于抛售掉短期亏损的股票,而越是高频率查看价格,这种痛苦就越发强烈;然而,投资者持有一项资产的时间越长,这项资产的获利确定性反而越大,波动的影响更小。这种行为便是 短视性风险规避(short-sighted risk aversion) ,这也是投资者倾向于追涨杀跌的重要原因 。

投资者间隔多长时间去估算投资组合,才会获得最优化的投资回报率?答案是1年。也就是,每过一年查看一次资产组合中股票和债券的价格,其效用函数才为正值。

随着科技发展,现在的投资者往往会在交易日随时关注价格变动,而阻止投资者获得更好回报的最大心理障碍正是反复频繁确认价格而造成的短视性损失趋避。

能够克服短视性损失趋避的人能够成为伟大的投资者,比如沃伦·巴菲特。巴菲特懂得作为一个公司的股东,只要公司在稳定的管理之下就能持续获利,投资的资产就会不断增加,而不需要市场的肯定。他常说:“我不需要股价告诉我那些我已经知道的东西。”

1988年,巴菲特在可口可乐公司投资了10亿美元,这是当时伯克希尔的最大一笔投资。10年之后,可口可乐的股价增长了10倍,而同期标准普尔500指数只增长了三倍。然而,可口可乐公司并不是一直在上涨。在那十年中,可口可乐在6年中的表现优于股指,而在另外4年中则逊于大市。也就是这10年中,可口可乐的情绪效用是负值(6个情绪正值-2*4个情绪负值)。

费希尔·布莱克(Fisher Black)是美国著名经济学家、布莱克-斯科尔斯-莫顿期权定价模型等式的获得者。该等式共同开发者迈伦·斯科尔斯和罗伯特·莫顿获得了1997年诺贝尔经济学奖;但本应一同获奖的布莱克不幸于1995年患喉癌病逝。布莱克对有效市场中价格对完全信息的充分反映提出了质疑,他认为不同于纯粹信息造成理性股价,市场中听到的绝大部分信息是噪音,产生的唯一结果就是混乱。

在巴菲特1988年投资可口可乐时,这样的噪音也不绝于耳。比如:1)股市刚刚经历完黑色星期五,市场信心尚未恢复;2)1975年成立的百事可乐在80年代进行了卓有成效的“盲测”营销,许多消费者表示更爱百事可乐的味道;3)1985年,可口可乐为了应对百事可乐的挑战更改了配方,但反而受到了老顾客的抵制,品牌形象受损。但是,巴菲特仍然抓住了关键信息:可口可乐的品牌影响力足以抵消其营销策略的误招。

作为2002年的诺贝尔经济学奖得主,丹尼尔·卡尼曼对于思维捷径的研究在畅销书《思考,快与慢》中阐述得十分精彩。大脑中有两套思考系统,即系统1和系统2。系统1代表“直觉”,其运行是无意思且快速的,不怎么费脑力,完全处于自主控制状态。系统2代表“推理”,将注意转移到需要费脑力的大脑活动中,例如复杂运算和逻辑思辨。

系统1的绝大多数反应是本能而轻松的,无需消耗大量脑力,因此过程更轻松,因此在是人类默认优先使用的思考系统;但是直觉时常出错,因此在进行复杂决策时的结果往往更差。系统2需要大量的证据收集、逻辑推理和系统思考,因此过程更加痛苦,但是在复杂决策时结果往往更好。

下图:丹尼尔·卡尼曼的《思考,快与慢》

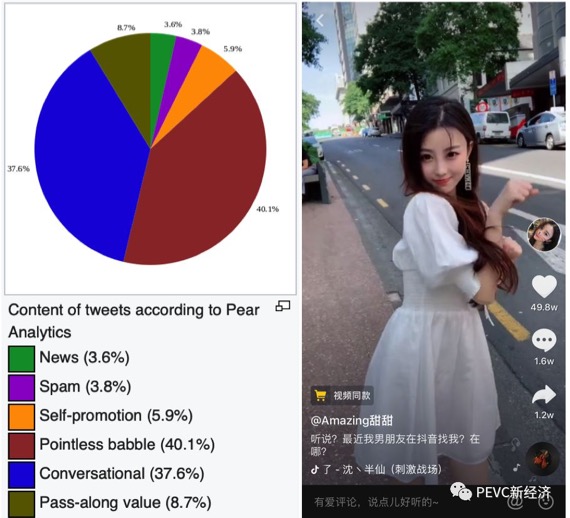

在成功的商业模式中,通过利用满足人类系统1的碎片化思考获得成功的例子数不胜数。比如推特就是利用了将用户发文限制在140字以内(后来上限增至280字)来吸引用户将一时冲动想表达的内容发布在社交网络上而大获成功。根据Pear Analytics的一项抽样研究,接近80%的推特推文都是“毫无意义的碎碎念”和“普通对话”,按照其分类推特上几乎没有有价值的信息。不过,由于满足人类系统1产生的碎片化的表达和关注冲动,推特仍然受到广大用户喜爱。实际上,近年来流行起来的抖音、YY、映客等短视频业务模式基本都是利用人类系统1思考产生的内容(比如伴随音乐一时兴起的业余舞蹈)来吸引了大量UGC生产者和生产内容。

下图:Pear Analytics对推特用户推文的类型分析(左)和抖音上业余即兴表演UGC内容(右)

不过,基于系统1所做的冲动投资决策几乎百害而无一利。在做投资决策时,投资者需要特别注重两个心理学的问题:1)使用 系统2 而不是系统1进行投资决策;2)了解并且避免致命的心理偏差,例如 短视性风险规避 。

|文:webchat 湾景

声明:本文係轉自網絡36Kr,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/chalimanggemodel1/

微信扫一扫

微信扫一扫