高盛对冲基金销售主管 Tony Pasquariello认为从现在到年底,市场阻力最小的路径是走高。

在最近撰写的文章中,我们仔细的梳理了一个精简的框架:

- 我(作者)对美国经济的持久性充满信心。

- 美国科技股进入第三季度盈利的背景非常引人注目。

- 资金流向和市场技术面显着改善。

- 尽管如此,我仍然对利率上升带来的风险保持警惕。

需要明确的是,我不认为我们正处于新发现的结构性牛市的发射台上——同样,“E”和“市盈率”对于 2024 年来说都不是太鼓舞人心——而这次采访的原因是为了确定一个最小阻力位——向上反弹的可能性阻力更小。

所有这些都被扔进丛林法则的市场中:战术性的风险/回报很有吸引力,我们有机会启动 11 月/12 月反弹的长度……对于交易来说,我会在接下来的几个月里Call股票的一些上涨空间……主要的在美国,部分会在日本。

以下是我如何解压框架的构建块:

1.美国的增长。考虑到美国经济的结构,对我来说,这种判断总是以劳动力市场开始和结束,上周的 336,000 份就业数据很能说明问题(初次申请失业救济人数的持续趋势也是如此)。如果你想逐步发挥建设性作用,请注意实际家庭可支配收入正在上升(而且,预期全球制造业周期将加快并不疯狂)。在你认为我在这里得意忘形之前,我非常清楚第四季度 GDP 可能会低于 1%,当我们走出坑洼时,这再次感觉像是一次非常有意义的减速。

2.收益。您已经知道这一点,但第二季度应该标志着标准普尔收益的低谷,而第三季度应该会带来稳定。 具体到大型科技公司,我认为这种设置不如第一季度报告期那么引人注目,但比第二季度更引人注目(这些公司大部分在 10 月底报告)。总体而言,GS 呼吁今年每股收益增长 1%……2024 年增长 5%……现在 2025 年增长 5%。考虑到倍数的起点,可以合理地预期市场将在这些时间缩短期间产生约 5% 的回报。当我请本·斯奈德(Ben Snider)进行头部检查时,他提供了一个补充:为了预测,基本情况标准普尔回报率应该与每股收益增长保持一致,同时指出,实际上,市盈率倍数可能会令人惊讶我们朝一个方向或另一个方向。

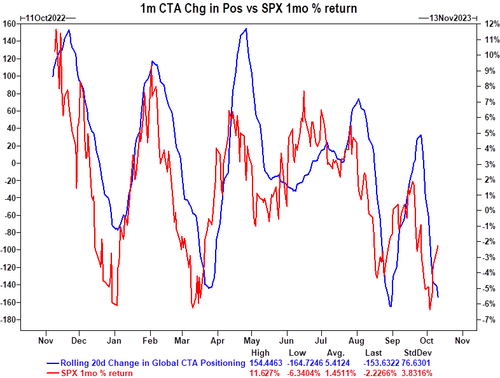

3-a. 资金流向/定位。这是我最有信心的一点——资金流正在转向更积极的一面。关于非全权委托投资者,我们的工作表明,CTA 社区在全球股指期货中持有创纪录的空头头寸……他们最近的抛售已经完成……现在更高的价格带来了巨大的需求(这是我认为对系统流程的关注是有必要的)。在全权委托方面,GS Prime Brokerage 报告称,个股空头数量连续十周增加,但我认为这种情况不会持续。 此外,随着盈利期的开始,人们可以预期股票回购将会恢复(特别是当 10 月变成 11 月时)。这就是我对所有这些的看法:过去几个月资金流量一直是有意义的净负值;至少,我认为大量供应已经过去,现在不对称性有利于上行。

3-b. 季节性。一方面,您不应该将家人的未来押在市场季节性的黑魔法上。另一方面,今年已经显示了它们的原始力量(见证 7 月份 NDX 的下跌,或 9 月份标准普尔的抛售)。因此,我倾向于坚持市场历史的模式:10 月 + 11 月 + 12 月 = 整个日历年中最好的 3 个月期间(在 NDX 中最为明显;在这里我还要指出,我们的美国大型科技股本周篮子创下 52 周新高)。

3-c。标准普尔图表。此外,就真正的“技术面”而言,标准普尔指数从 200 日移动均线反弹,更重要的是,它使大牛市上升趋势保持在 2022 年 10 月低点之上。我要提一下这一点,但需要注意的是:是的,市场已经表现出了一定的技术弹性;与此同时,我们一次又一次地看到标准普尔指数处于同样的水平。

4.美联储。本周 Fedspeak 出现了十几次。虽然不一致,但故事的寓意很明确:更高的收益率和更紧缩的金融状况可能会消除逐步加息的需要。可以肯定的是,“自 FOMC 9 月会议以来,包括副主席杰斐逊、行长沃勒以及总统洛根、戴利和卡什卡里在内的多位 FOMC 参与者指出,近期债券收益率的上升可能会取代联邦基金利率的上升”。最后,这听起来很像是一群想要完成他们的工作的人,而现在市场显然已经对他们的工作打了折扣。

5.利率。在当地环境中,过去几周凸显了相关环境的强度。有时,收益率的大幅放松会反射性地导致股市上涨。其他时候,收益率的回升会拉低库存(CPI 数据和混乱的 30 年期国债拍卖就是典型的例子)。我们在三月份看到的情况证明了更大、更持久的挑战:风险动态不是线性的。 换句话说:在收益率稳步走高之后,有一天你走进办公室,突然发生了一些事情……突然发生了。我的直觉是,这种风险将伴随我们很长一段时间。

正如一位资深客户的最佳表述:“更高、更长时间=更困难、更长时间。” 现在,正如第六点所详述的,这不是众议院的观点,但我相信更多潜在冲突的风险——以及围绕美国债务可持续性的更广泛问题——将在 2024 年引发股市间歇性的不适。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:高盛交易员:股市年底反弹,網址:https://jirancaijing.com/huaerjie/gaoshengjiaoyiyuangushiniandifandan/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}