2020年被称作“ 房地产分化元年”,从这一年起,众多房地产从业者、购房者都感受到了不同地区、不同类型房产价格的严重分化。

2021年,中国房产政策更是几度收紧,整个行业迎来拐点,媒体惊呼:房地产从“白银时代”转向“黑铁时代”!房地产行业的转向,是疫情刺激下的暂时应激反应?还是40年城市化发展的必然结果?未来10年,中国房地产行业前路如何?房价是涨是跌?

复旦大学特聘教授黄奇帆,曾任全国人民代表大会财政经济委员会副主任委员和重庆市市长,亲历我国经济发展各个重大节点,兼具经济学者的理论功底和政策制定者的丰富经验。本期《聊一波》节目,《财经》杂志总编辑王波明特别邀请黄奇帆,独家解读中国房地产市场40年发展的深层逻辑和未来走向,帮你拨开房地产迷雾。

王波明对话黄奇帆27年中国房地产建设猛增170倍

王波明:过去两年国家对房地产的政策相对收紧,房贷速度放缓、控制行业负债规模,之后几个头部企业就出现了问题,但是房地产对经济的促进作用又是不可忽视的。房地产短期是不是到头了,未来整个行业会怎么走?

黄奇帆:这件事你要这么看,1980年中国1.8亿城市居民的人均住房面积是多少?5平方米。现在咱们国家的人均住房面积是50平方米,对比当年就能看出那时的住房需求就像压缩饼干一样,被压缩到了非常饥饿的状态。1980年中国整个商业、服务业规模只有1000亿,经济发展程度很低,现在是160万亿。在当时中国经济极度萎靡不振、城市住宅需求极度压缩的背景下,一旦外部条件释放,房地产就会爆炸式地发展。1980年改革开放一开始,就释放了城市化的机制。

- 第一项,土地承包制。5亿种地的农民只剩2亿,有3亿释放到沿海城市;

- 第二项,农民可以离土离乡了。原有的户籍制度下户口绝对管制,农民是不能到城里面工作的,从80年代初期起农民可以到城里打工了;

- 第三项,落户制度。农民在城里打工十年以上,就可以在一些大中小城市落户了,于是不断有农民落户到城市,我们1.8亿的城市人口增加到了9亿;这三个释放劳动力的制度是城市化大发展的基础性动力。

- 第四项,城市实行土地批租制度,有了房产商了;

- 第五项,老百姓有了自己拥有产权的家庭住房。之前大部分人住的都是单位的公房,1992年、1993年开始,所有公房可以变成私房;

- 第六项,按揭贷款出来了。按揭贷款是推动中国房地产市场发展的重要因素,老百姓全款买房是买不动的,有了按揭贷款房产交易就多了。

农村和城市各三条政策,六条一合成,就变成了巨大的房地产推动力。然后政府又推出了像上海浦东这样的投融资平台;接着国家又设立了开发区,每个开发区都相当于一个经济发展的增长极,推动城市化加速发展。有了这八个机制,各项政策一松动,就把前面饿得扁扁的肚子一下子撑开了。这一爆发是什么概念呢?1990年中国一年造的房产面积是1000万平方米,到了2000年,由房产商主导建设的建筑面积达到了1亿平方米,2010年,这个数字变成了10亿平方米。

王波明:一个级数一个级数地往上增。

黄奇帆:2017年,中国房产商建的房子是17亿平方米,去年2021年新建房总量在16.5亿左右。所以大体上到2017年17亿打住,后面三年没有再涨。这是中国过去30年、40年波澜壮阔的房产发展情况。眼下,中国房地产市场进入了新阶段,10个指标都出现了拐点。房地产商负债率高达90%房地产出现十大拐点

王波明:房地产出现了哪十个拐点?

黄奇帆:包括人口结构、城市化率以及老龄化,房地产结构等等,我总结了十个方面:

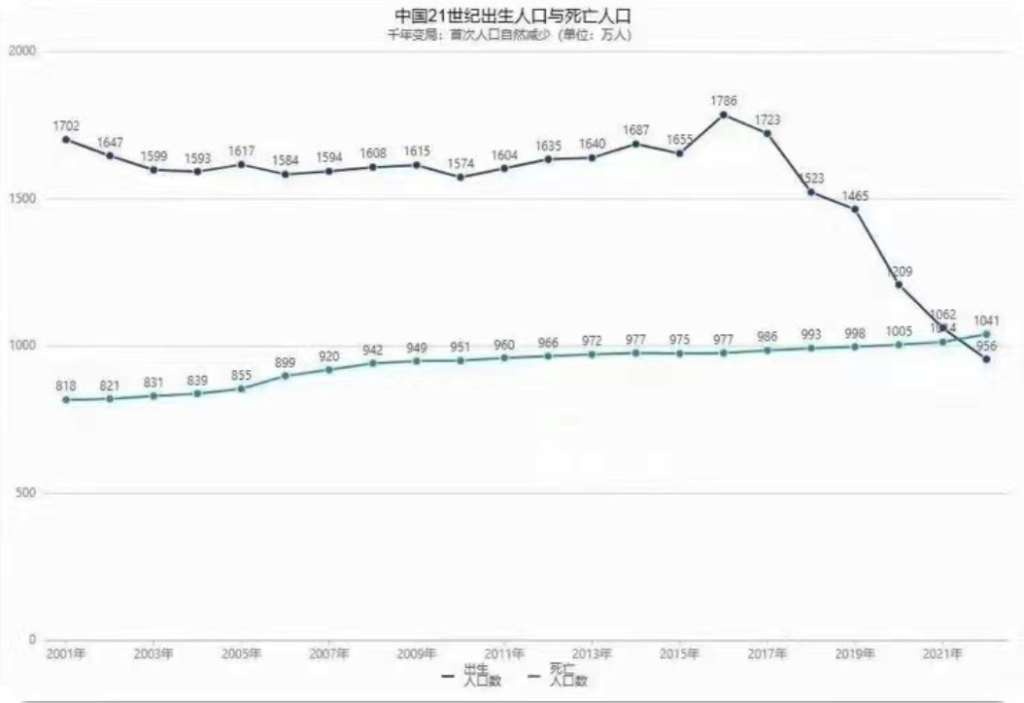

- 第一,大家基本上认为总人口14亿是天花板,未来人口会逐渐减少;

- 第二,中国的城市化率已经到了65%了,几乎等同于美国、欧洲的75%,因为中国的城市化率实际上是把农村里面的青年人、中年人给抽出来了。所以城市化再往上也就5、6个点的上升空间;

- 第三,中国的老龄化在不断加深,去年已经到了21%,预计2035年会达到30%以上,甚至2050年以后到40%、50%都可能。老龄化越高需要的新房越少,同时死亡率增加还会退出很多房子来。

- 这三个数据都是影响住房结构的,会让新房需求大幅下降。

- 第四个指标,去年为止,中国房产商手中一年以上没卖掉的现房有6亿平方米,这就是一手房库存。同时中国老百姓手里的房产,购买后没有自住也没有出租的闲置房有20%。中国这些年来总房屋面积接近400亿平方米,其中新建商品房和1990年以后卖掉的、老百姓持有的房产有300亿平方米,现在这300亿中有60亿平方米是闲置的。在每年涨价20%、30%的市场环境中,就算有一两套房子闲置我也不怕,房子还在涨价我心里就是高兴的。房产商也一样,房价上涨了他会觉得没卖掉反而划算。但一旦房价不涨了,这些库存就都是积压,会让新建房需求大幅萎缩;

- 第五,2020年中国人均住房面积就达到了50平方米,全世界发达国家人均50就是天花板,想泡沫化需求都泡不出来的;

- 第六个指标是年度房地产建设量,2000年是1亿平方米,2010年10亿平方米,到了2016、2017年17亿平方米,17年翻了四番。17亿什么概念你知道吗?全世界70多亿人,2020年中国之外新建房面积是20亿平方米,中国造了全世界的一半。中国14亿人房产建设量凭什么占全世界的一半?过去30年我们有这个需求可以去扩张,现在已经扩张到人均住房50平方米了还这么造,没这个可能,也没这个需求了;

- 第七个指标是中国的土地价格和房产价格,20年里也翻了四番。上海房价最贵的地方——衡山路,20年是6000多块一平方米,现在那边的房价是14万、15万一平方米,涨了20倍。新疆乌鲁木齐二道桥,2000年房子700多块一平方米,现在一万几千块、2万块,也差不多翻了四番。

- 我讲这两个例子是想说,过去20年全国的房价都在原来的基数上翻了四番,基本如此。土地价格也是从每亩100万,变成1000万、2000万,十几倍地涨。当一个地方的房价、地价有5年翻一番、20年翻四番的趋势存在的时候,所有房产商都会囤房,哪怕造了房子卖不掉过个5年也能涨价,所以大家都不怕库存不怕规模,都拼命融资贷款,这个规律是前面20年如此的七个指标给宠出来的、惯出来的;

- 第八个指标,危旧房改造、旧城改造,这些大规模的基础设施建设也基本完成了,没有更多的需求了;

- 第九个,城市的学校、医院建设也到头了。1980年,大学在校生的人均学校用地面积只有10平方米,教育部当时就制定了一个制度,大学在校生人均学校用地要达到50平方米。现在全中国有3000多所大学,人均50平方米的指标已经达到了,不需要再扩张了。

王波明:说白了配套设施都到头了。

- 黄奇帆:最后第十个指标,房地产金融。中国房地产商负债率高达90%,你总不能零资产,再过十年负债率也不会变成105%的,未来负债率只会逐渐降低。在这个意义上讲,不管是公共设施、基础设施、旧城改造等房产指标,还是老龄化、城市人群等人口指标,都显示房地产行业的新阶段、新常态要出现了。现在房地产出现了困境,有人把它归结为是我们地方政府、国家的房地产调控政策过头了,太集中了、太厉害了,把它给打压了,这是不公平的,是不合理的。

王波明:你这是从终极的供需求关系,这30年的演变来看。

黄奇帆:整个环境已经发展到了这一步,再像当年饥渴状态那样去促进是不行的。从这点来说,现在房地产行业的困境不是政府调控过头造成的,也不是房产商自作自受,因为房产商1990年、1995年,或者2005年、2010年,也都是高举债、高周转、炒地皮的行为方式,为什么当时不破产?这会儿龙头企业集中破产呢?原因就是这样的行为方式在扩张期的时候是可以循环的,但现在继续一根筋地按这个逻辑来你就要碰壁了,这个就叫理性分析客观形势。房产地进入新常态未来中国房企将减少9成。

黄奇帆:今后5年10年,中国房产开发将进入新常态,房产商的运行方式会出现五个调整:

- 第一,全世界的房产商负债率没有超过50%的,香港的房产商全部的负债率都不超过40%,中国大陆到了80%、90%,这是过去的三高——地价、房价、市场需求量猛增16倍导致的。一旦这个需求没有了,房地产商就会进入一个新常态,负债率从90%下降到80%、70%、50%甚至40%。我们现在的三条红线定在70%,是因为现在房企负债率都在80%、90%,等到他们自己一旦降下来了70%是挡不住的,它会继续自己往50%、40%降;

- 第二,高地价的买地、大楼盘的造房,造成了大量库存的状态今后会收敛,房产商会实事求是地根据市场需求结构性开发;

- 第三,房产商疯狂跨界搞概念、又搞商业、又搞工业、又搞制造业,觉得房产商赚了钱以后就可以各个领域乱搞的,术业有专攻,以后他们就不再胡闹了;

- 第四,房产商乱生子公司、房产商多如牛毛的状态会减少。中国独立法人的房产公司有9万个,我们有9亿城市人口,平均下来1万人一个。整个美国法人登记的房产公司不超过500个,我们的开发商比全世界其他国家的开发商加起来还多。以后中国房产商用不了这么多,有1万个就不得了了,所以今后十来年法人登记率会不断注销,有的是倒闭,有的是自己转行关闭等等;

- 第五,房产商卖房不再是造100万卖100万的大周转,以后可能会变成造50万,有25万是商品房卖掉,另外25万是商业性的租赁房,作为商租、商租公寓销售。

王波明:那他资本金从哪儿来?

黄奇帆:商租两用的资本金很容易解决,房产一旦可以对外租赁,预期的租金收益就可以去发ABS(资产证券化)证券,房地产的ABS产品是叫REITs,REITs基金一发,资本市场的资金就来了,能覆盖它一半的资本,负债率也下降了,剩下的资金由银行贷款、卖房回款再覆盖另一半,反而变成了一个均衡。刚刚说的这五个变化会是今后房地产常态的经营状态,所以你一点不要担心这一次的房地产阵痛会怎么样,这个阵痛恰恰是中国房地产发展到了这一步带来的一个必然的拐点。

这个拐点不是政府约束导致的,在市场的扩张期哪怕政府拼命约束,房产商也还是会拼命炒,但到了环境土壤转轨的阶段,房产商的行为方式就会自己转到我刚才说的五种状态,这时候只要政府在旁边正常引导,就会形成“房住不炒”的良性循环。

当下的拐点和阵痛,正是良性循环的开始。

拐点之后房价会不会大跌?

王波明:我还要问两个很重要的问题。你刚才是讲地产商未来的新常态,那么往后,第一,每年向房地产的投资会大幅度下降。

黄奇帆:对,最高峰时一年建设17亿平方米,以后建设量可能会稳定在每年10亿平方米,会逐年下降。

王波明:不是突然间降下去,是逐年慢慢消减下去。第二我还得问你房价,新常态之后房价会降吗?

黄奇帆:刚刚说的拐点是十五年、二十年翻四番,这种幅度的房价、地价上涨现在到头了。或者以后十年也会往上涨,但是每年上涨的幅度会低于GDP增长率,并没有房价五年低一半、十年再低一半这种概念。现在中国差不多有400亿平方米的城市住房,今后的十几年,每年10多亿增量加上去,最终城市住房面积可能会在500多亿平方米左右。房产总有折旧,如果我们有550亿平方米,每年折旧2%或者1.5%,差不多每年折旧的房产就是10亿,那房产商每年就造10亿平方米用来迭代,不要去造20亿。这个时候形成的可循环、可持续的状态,就是以折旧为基准的宏观平衡。房地产是支柱产业要稳定!

王波明:拐点带来的阵痛不可避免,那眼下房产商崩盘、暴雷的风险该怎么办?

黄奇帆:房地产是支柱产业,差不多占了GDP5%到10%的份额,它增长可以影响10%,负增长也影响10%,一上一下就是20%,所以房地产是支柱产业,要稳定;

第二,房地产也是民生产业,中国老百姓的财富60%是房产,也该稳定;

第三,房地产是半金融企业,里面有大量的按揭贷款,一旦崩盘会对金融机构造成很大的冲击;

第四,房地产是龙头企业,关联着大量的供应链上的工业企业,带动几十个工业的销售产品、消费品。在这个意义上讲,政府当下对这些困难房产商不是简单地去救,一旦它要崩盘,它的债务实际上就要进入破产重整的保全,但它的资产不是房产商的,而是债权人的。这个债权人包括银行、非银行或者老百姓集资款的债主,也包括贷款买了期房还没拿到房子的购房者,他们也是债权人,还有许多施工队没拿到施工欠款。对这样的资产如果简单让它破产,会造成社会震荡。要让它软着陆就得用重组的办法,重组是一切危机中实现软着陆的重要方法。

房企会破产吗?债务问题怎么办?

王波明:房地产重组你也做过详细调研。

黄奇帆:对,做过一些详细的研究和调研。这个重组有五种:

- 第一种,大型的房产商。出了问题的大型房产商要自救,自我重组壮士断臂,保存最主要的一个肌体,不使得整体上瘫痪;

- 第二,优势的房产商、没出问题的房产商去收购、兼并、重组出问题的房产商;

- 第三,我们国有资本运营公司也可以拿出它的资本金,成为战略投资者入股到那些优势房产商,去收购兼并;

- 第四,地方政府也可以拿出一定的钱把过去10年5年批租给房产商的地,根据现在的市场行情打个折回购,而不是没收,因为这个地事实上已经是债权人的了,你无权去没收它。回购以后资金封闭运行用来还债,这也是一种重组;

- 第五,政府也可以回购一部分房产商库存的房屋,回购后中低端的成为保障房,中高端的成为人才房。总之,五管齐下。

王波明:稳住局面。

黄奇帆:对,重组是软着陆的一个重要杀手锏。为了稳住局面,这五个渠道进行重组的时候当然需要资金,这种资金国家可以设立专项债或者专门的贷款,不放在三条红线里,算体外循环,这也是一种办法。

总之最后的结果,是实现房地产平稳落地、软着陆。在新的拐点下,房地产也好、政府的条款方式也好,都会随着新的形势进入良性循环的状态。

转自《黄奇帆与王波明关于房地产对话》

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/huangqifan-fangdichan-weilaiershinian-daguaidian/

微信扫一扫

微信扫一扫