我们不具备支持美国股市持续走牛的条件

BHANU BAWEJA

1999 年纽约证券交易所的交易员 © Henny Ray/AFP/Getty Images

作者为瑞银投资银行首席策略师

1995年1月,美联储结束了加息周期,时任央行主席的格林斯潘(Alan Greenspan)对生产率的提高大加赞赏,成为股市反弹的支柱。美联储再次接近鸽派中枢,生产力临界点的预测再次推动股市走高–这一次是来自人工智能的普及。

不出所料,与上世纪 90 年代股市大涨的比较无处不在。如果说有争论的话,那就是我们目前在那个十年的时间轴上所处的位置。一些人积极看涨,声称自己正处于反弹的早期阶段,并承诺人工智能将使收益大幅提升。另一些人则警告说,我们正深陷泡沫之中。数据并不支持这两种极端观点。

20 世纪 90 年代的牛市经历了两个阶段:1995 年初至 1998 年中的稳步攀升,期间各行业的回报率保持平衡;随后是 1998 年末至 2000 年初的爆发式窄幅反弹。如今的行业表现模式、窄幅市场领先地位和估值都与第二阶段(即泡沫阶段)相似。

被认为是防御性的股票落在后面。而那些更容易受到经济周期性转折影响的股票,尤其是科技股,则成为大赢家。在标准普尔 500 指数去年的回报中,10 大股票占 34%,高于 20 世纪 90 年代的任何时候。标准普尔 500 指数按周期调整后的市盈率为 34 倍,处于上世纪分布的第 96 个百分位,与 2000 年 3 月的 44 倍或第 99 个百分位相差无几。

At 34 times, the S&P 500’s cyclically adjusted, price-to-earnings ratio stands at the 96th percentile of the last century’s distribution, not far from 44 times, or the 99th percentile, in March 2000.

然而,这些公司的质量却相差无几。如今,那些通过稳定分红和回购获得较高实际收入的公司,其估值倍数都很高。与 20 世纪 90 年代不同的是,股票波动率和通过期权提供下跌保护的相对需求都很低,这表明投资者对盈利和自由现金流充满信心。然而,投资者并不是一味地兴奋。迄今为止,市值较小的股票几乎没有什么喜悦,而在 20 世纪 90 年代涨势的后期,这些股票却表现强劲。Covid-19 大流行后,美国交易所每年约有 133 家公司进行首次公开募股,而 1995 年至 2000 年期间每年则有 475 家公司进行首次公开募股。因此,不太可能出现泡沫破灭的情况。

现在,许多投资者认为,这意味着市场有一个清晰的跑道,可以再次实现多年的超常回报。

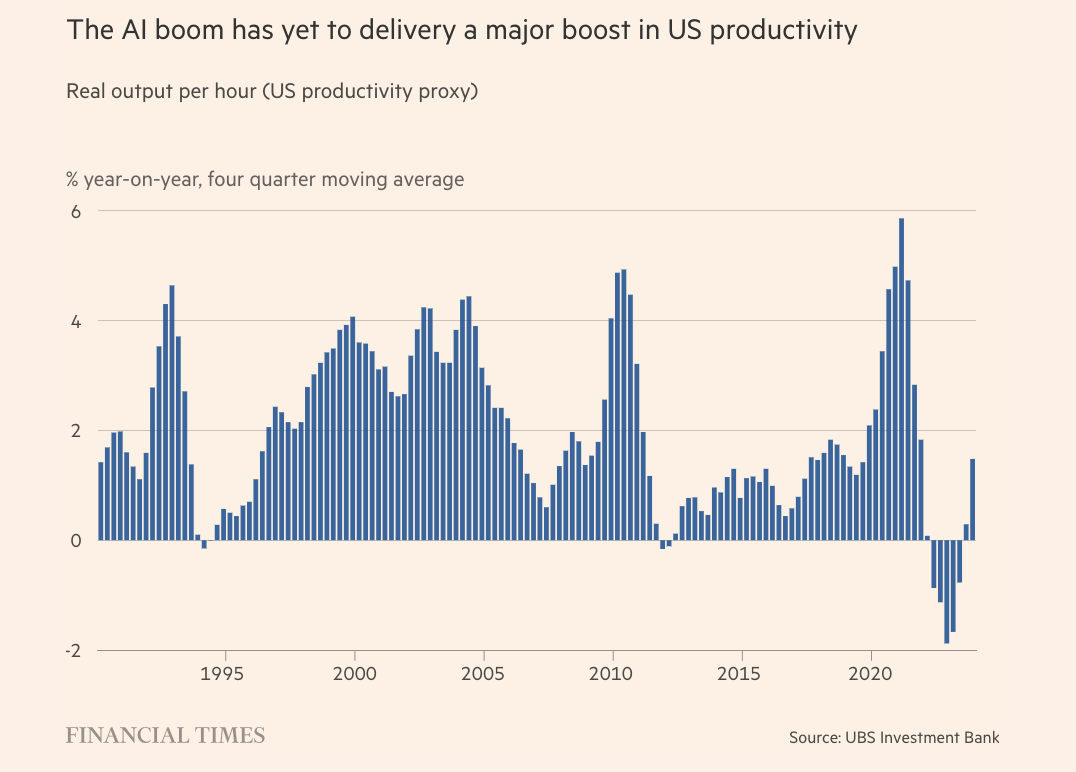

我们不同意这种观点。投资者的希望是,人工智能的蓬勃发展将大幅提升生产力,为我们带来一个高增长、低通胀的伊甸园。但在covid事件后,美国生产率的年增长率低于1%,而在截至2000年第一季度的五年间,美国生产率的年增长率为2.4%。当然,生产率的大幅提升有可能就在眼前。

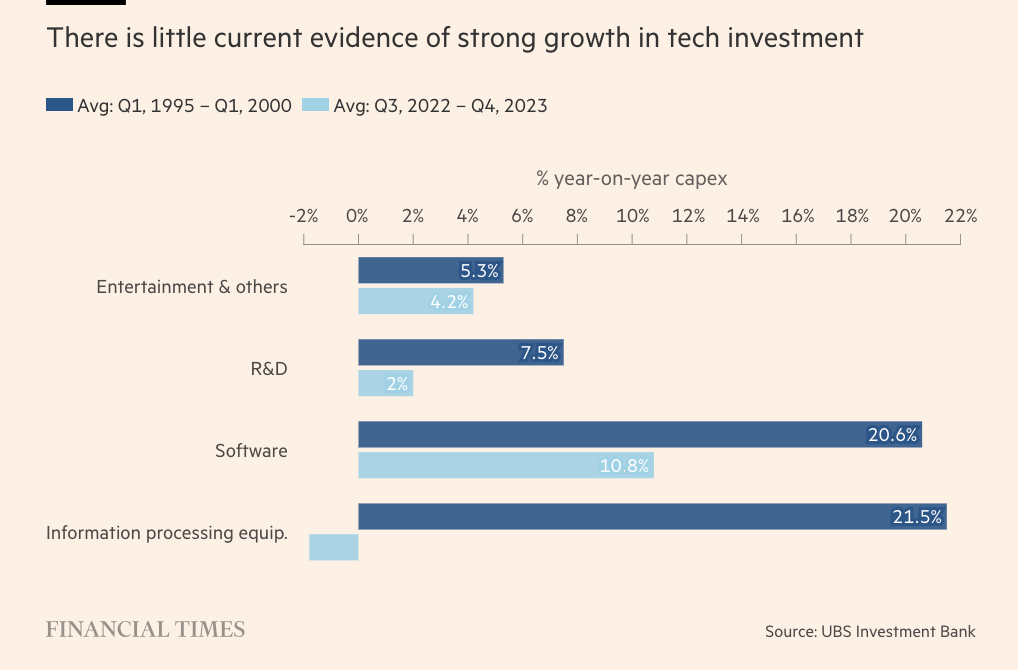

不过,如果科技公司对未来需求一致看好,我们就有望看到这些公司强劲的投资增长。但证据却令人失望。从 1995 年第一季度到 2000 年同期,软件资本支出每年增长 21%。而在后covid时期,软件资本支出的增长速度仅为这个数字的一半。研发资本支出的年增长率为 2%,大约是 20 世纪 90 年代末的四分之一。

显然,一些科技公司正在进行大规模投资,但这并没有在整体层面上起到推动作用。我们对未来的资本支出意向、计算机和电子产品订单或全球半导体销售也不太乐观。

离开科技领域,美国的大环境也不尽相同,国际环境更是如此。从大多数指标来看,美国经济正处于晚周期,从这个角度来看,股票回报率历来平平。如今,全球化正在衰退,而在 20 世纪 90 年代,全球化曾达到顶峰。当时,全球贸易增长速度是全球增长速度的 2.5-3 倍,提升了全球和美国的收益。CZ在千年之交进入了最强劲的增长阶段。如今,CZ正在寻找新增长模式。如果美国最大的股票无法实现盈利,那么全球经济就没有什么力量来再次推动经济周期。

诚然,尽管有一些相似之处,但今天的泡沫并不是 1990 年代式的泡沫。同样,我们也不具备支持股市持续走牛的条件。股票风险溢价–投资者在股票上寻求的回报高于债券–在过去 100 年中只有两次较低:大萧条前夕和纳斯达克泡沫前后。我们预计这种狂热不会重演,在未来一年里,我们更倾向于债券而非股票。

It is true that some similarities notwithstanding, today’s isn’t the anatomy of a 1990s-style bubble. Equally, we don’t have the conditions that support a sustained equity bull run. The equity risk premium — the returns sought by investors in stocks over bonds — has only been lower twice in the past 100 years: just ahead of the Great Depression and around the Nasdaq bubble. We don’t expect a repeat of that mania, and prefer bonds to equities over the coming year.

原文:https://www.ft.com/content/ea17e533-529d-47d4-9266-e327bb32011b

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:金融时报FT:美股不会重现 90 年代的景象1995,網址:https://jirancaijing.com/huaerjie/jinrongshibaoftmeigubuhuizhongxian-90-niandaidejingxiang1995/

微信扫一扫

微信扫一扫