当鲍威尔在 FOMC 会议后的新闻发布会上像无头鸡一样四处乱窜,竭尽全力保持股市稳定并避免对任何一方做出过度反应时,他在财政部的同行珍妮特耶伦正积极寻求对紧张不安的股票造成混乱和破坏诸如此类的评论在路透社和彭博社的猛烈抨击后几秒钟内将股票推至盘中低点。

- 耶伦:现在还没有说 FDIC 保险上限是否合适的时候

- 耶伦:像在 SVB 上运行这样的情况在未来可能更容易发生,监管可能需要重新考虑。

- 耶伦:存款以前所未有的速度离开 SVB

- 耶伦:我们从未见过存款以他们从硅谷银行撤出的速度流失

为什么这些评论即使不是彻头彻尾的愚蠢也特别不稳定,因为鲍威尔在他的声明的整个第一段和他的大部分压力都在提高人们对银行稳定性和银行存款神圣性的信心,即使银行股出现适度抛售拖累风险情绪?

因为,正如摩根大通早些时候计算的那样,关于正在进行的银行挤兑的真相远比美联储或财政部的任何人愿意承认的要可怕得多。

根据摩根大通策略师 Nick Panigirtzoglou 最新的流动性和流动性报告,他从上周晚些时候开始观察银行挤兑,到目前为止,“大约 1.1 万亿美元已经退出最脆弱的美国银行,其中一半在截至 3 月的一周内退出15号。”

正如这位银行分析师上周晚些时候在最新的 H.4.1 声明受到打击后讨论的那样,美国银行——主要是中小型银行——在截至 3 月 15 日的一周内需要借入约 5500 亿美元(2500 亿美元来自 FHLB,3000 亿美元来自美联储的融资工具) ),以抵消存款外流。

这是他的数学:

在 SVB 危机之前,美国银行可能在今年 1 月和 2 月从 FHLB 借款 500 亿美元,并在 2022 年再借款 4670 亿美元。

换句话说,自美联储在 2022 年初开始紧缩周期以来,最脆弱的美国银行可能损失了大约 1tr 美元的存款,其中一半发生在 SVB 危机之后,另一半发生在之前。

在这 1tr 美元中,一半用于政府货币市场基金,另一半用于更大/更安全的美国银行

比如摩根大通。

虽然 Janet Yellen 可能已经结束了关于存款保险的任何辩论,并在交易结束前让股市陷入混乱,但 Panigirtzoglou 询问 FDIC 对所有美国银行存款的担保是否会阻止这种存款转移?

在回答这个问题之前,我们需要评估过去一年美国银行存款转移的驱动因素。摩根大通策略师认为主要有以下三个驱动因素:

美国银行存款的第一个驱动因素是美联储加息和银行存款利率未能对此上升作出反应。

美联储加息一直在增加政府货币市场基金的收益率优势,因为它们的大部分投资都在美联储的逆回购和短期国库券中,这两者都密切关注美联储的政策利率。事实上,在 2022 年期间,虽然美国特许存款机构的支票存款总体流入 3400 亿美元,但美国家庭提取了 8130 亿美元的定期存款和储蓄存款,以寻求货币市场基金的更高收益率,以应对他们在短时间内不需要的现金。此外,美联储加息一直在通过另一个渠道引发存款转移:通过在银行的 HTM 债券投资组合中造成损失,这反过来又使存款人不太愿意将未投保的存款存放在银行,因为他们持有的债券有大量未实现的损失。事实上,某些债券投资组合未实现巨额亏损的美国地区性银行在 2022 年期间增加了从 FHLB 的借款,这意味着它们已经在损失去年的存款。

美国存款转移的第二个驱动因素是美联储的QT。

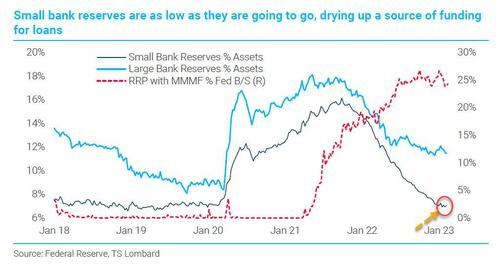

正如 Panigirtzoglou 解释的那样,通过耗尽银行系统的准备金,“美联储的 QT 加剧了中型银行的流动性问题,到 2022 年底,这些银行的准备金份额过低。” 这是 ZH 几个月来一直在讨论的问题,我们用 3 月 9 日发布的以下图表对其进行了总结,当时我们不仅正确预测了迫在眉睫的银行危机,而且还正确预测了美联储即将到来的洪水泛滥:

虽然 SVB 危机前 3tr 美元的储备水平表面上看起来很高,但这些储备并不是均匀分布的。在 2022 年底的 3tr 美元储备中,有 1.2tr 美元存放在美国的外国相关机构。在美国国内银行剩余的 1.8tr 美元储备中,75% 是总资产最大的 4 家美国银行,10% 是资产接下来的 300 家美国上市银行(美国中型银行),15% 是其余的小型银行和未上市的美国银行。上述储备股份分别为75%、10%和15%,总资产份额分别为55%、25%和20%。换句话说——这里 JPM 逐字复制了我们一直在说的话——从流动性的角度来看,中型银行一直是储备金最匮乏的银行。

美国存款转移的第三个驱动因素是缺乏保险。

FDIC 的 25 万美元保险上限意味着在 SVB 危机之前,大约 7tr 美元的银行存款没有保险。虽然货币市场基金没有担保,但它们投资于最安全和最具流动性的工具,即美联储的逆回购、Tbills 和机构,包括带有隐性政府担保的 FHLB 贴现票据。换句话说,货币市场基金不仅收益率高,而且看起来比银行无保险存款更安全。

因此,虽然 FDIC 为所有美国银行存款提供担保会削弱第三个驱动因素,但要减少第一个和第二个驱动因素,摩根大通得出结论,“将要求银行提供更具竞争力的存款利率,如果美联储继续加息,这将变得更加困难” ,这也是我们几周来一直在说的话。

后者还提出了摩根大通上周提出的问题,即在通过其他设施注入储备的同时继续 QT 是否有意义,这实际上是一只手增加而另一只手移除。

可以肯定的是,美联储周四收盘后发布的 H.4.1 将更清楚地说明美国银行在截至 3 月 22 日的一周内为抵消存款外流而借入的金额。据报道,最近几天 FHLB 的发行已从截至 3 月 15 日的一周的迅猛步伐放缓,但这与存款外流放缓或美联储融资工具(如银行定期融资计划)的使用增加相一致。

美联储融资工具的使用率越高,对银行系统越有利,因为将向系统注入更多准备金。当银行向美联储借款时,美联储的资产负债表就会扩大,负债端的准备金也会增加。当银行从 FHLB 借款时,不会创建准备金。

例如,如果一家银行损失了货币市场基金的存款,则银行从 FHLB 借款,而 FHLB 发行由货币市场基金购买的债务,那么美联储的资产负债表和准备金金额都不会受到影响;然而,它确实会破坏银行的稳定,如果提取足够的流动性,银行就会资不抵债,最终导致抵押品的深度通缩破坏。

另一方面,如果一家银行损失了对另一家银行的存款并从 FHLB 借款,然后 FHLB 发行由货币市场基金购买的债务来代替 ON RRP 持有量,那么即使美联储的资产负债表规模不变,也会创建准备金。这是因为当货币市场基金用其资产中的 FHLB 债务取代准备金回购时,在美联储的负债端,逆回购被准备金取代。

归根结底,所有这些在很大程度上都是理论上的练习,目前储备消耗的速度是不可持续的,美联储试图通过临时便利和贷款恢复储备只会适得其反,导致更大的压力,直到美联储被迫恢复到大炮:降息、ZIRP、NIRP、数万亿美元的回购注入,当然还有 QE 的形式,即使是宏观旅游者也无法再质疑它的本质。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/jpm1-1-wanyimeiyuantuichulezuicuiruodeyinxing/

微信扫一扫

微信扫一扫