一般来说,技术性违约可能会刺激数万亿美元的资本从风险资产涌入相对安全的国债,但这次的情况非同寻常,更多国债被用作保证金,加上届时所有资产的波动性加剧,道明证券预计各类资产的保证金将全面增加。

距离美国财长耶伦警告的债务上限X日还有三周时间,市场恐慌情绪已创下历史新高。

道明证券认为,技术性违约不仅会削弱美国风险资产,而且会冲击美债等安全资产。

一般来说,技术性违约可能会刺激数万亿美元的资本从风险资产涌入相对安全的国债,比如2011年债务危机爆发期间股市暴跌,美债价格飙升,但这次的情况非同寻常。 道明证券全球利率策略主管Priya Misra在近期的一份报告中解释称:

与2011年不同,今天有更多的国债被用作保证金。 在违约情况下,中央结算所(CCP)将要求交易对手用其他证券替换受影响的抵押品证券。此外,鉴于所有资产的波动性加剧,我们预计各类资产的保证金将全面增加。

违约对美债持有人意味着什么?

道明证券写道,鉴于市场希望为最坏的情况做好准备,美国证券行业与金融市场联合会(SIFMA)和美国国债市场实践小组(TMPG)已经围绕违约风险做了大量的操作准备。 在违约的情况下,有以下几种可能性:

延迟本金支付:这将延长发行债券的到期日,导致美联储转移大额付款的系统(Fedwire)上的息票和本金支付出现一个新的操作到期日。这些债券可以继续在市场上交易。所有利息将在原定的付款日期支付,而本金将在操作到期日的前一天晚上支付。

延迟付款可能会产生利息,并且会公布补偿费率。到期延期决定将“一次一天”做出,Fedwire每天都会决定财政部是否有能力支付。延迟支付息票:延迟支付息票的债券仍可在Fedwire上交易。Fedwire不计算任何补偿利息支付,因此财政部需要决定如何支付。与本金支付类似,延迟付款不会自动产生利息。息票支付将在Fedwire中原定息票支付到期的前一天营业结束时支付。

财政部未能付款且Fedwire按兵不动,导致受影响的工具(债券)不可转让:这种情况极不可能发生,但如果Fedwire未在到期日延期,则债券无法转让给其他持有人。这种情况在所有市场都极具挑战性。

道明证券表示,当下与2011年不同,美债被广泛用作清算所针对衍生品的抵押品,因此,债务违约将在保证金方面引发连锁效应危机。

直接影响:CCP参与者将需要用符合条件的债券替换受影响的国债。 请注意,符合清算所要求的保证金抵押品不包括即将到期的债券。这意味着短期违约可能不会对CCP的保证金产生重大影响。然而,延迟付息的债券可能包括在已公布的抵押品中,这些债券将需要被替换。由于没有交叉保证金要求,CCP并未将美债整体排除在外。

间接影响:由于在债务违约情况下(债市)波动性加大,CCP的保证金可能会全面上升。 这与2020年3月新冠疫情在欧美爆发的情况类似。当时的结果是,美联储被迫回购1万亿美元的美债向市场注入流动性,更不用说美联储开始(通过贝莱德)购买企业债,并推出了有史以来规模最大的量化宽松政策,以援救债券市场并稳定风险资产。

若发生违约,市场将如何反应?美股大跌?

按照道明证券的说法,市场对于美国债务上限危机还没进行太多定价。市场目前更关注银行业压力、美国经济增长势头放缓以及高企的通胀,但随着X日迫近,并且债务上限看起来无法及时提高的情况下才开始关注。

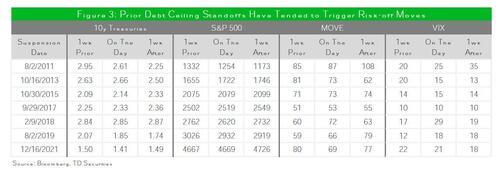

因此,道明证券警告称,“考虑到美债在全球和国内金融中的作用,即便是小小的延迟支付也可能带来灾难性的后果”。这家加拿大投行罗列了市场对之前债务上限僵局的反应:

最激烈的反应是在2011年8月,当时避险情绪在债务上限触发前几天就浮出水面,由于美国评级被下调,美债收益率大幅走低,标普指数500大跌约6%。

相比之下,市场对2013年、2015年、2017年和2018年债务上限的反应相对温和,债务上限触发前美债收益率几乎没有变化,标普500指数还有所上涨。2019年的反应也相当激烈,但当时市场情绪可能主要由美联储降息预期主导。

Misra警告称,如果美国两党未能在X日之前达成协议,市场将开始以规避风险的方式做出反应,美债价格将上涨,股市将下跌。

值得一提的是,当前市场已经出现混乱迹象,1年期美国信用违约互换(CDS)交易价格已达到176个基点,创下历史最高水平,甚至超过了2011年8月的水平。 这表明投资者对于触发债务上限变得更加紧张。

Misra预测,市场可能对触发债务上限的风险做出以下反应:

票据降价: 票据市场实际上已经做出反应,在6月1日X日期之后到期的票据,相对于更远期的票据,其收益率和OIS水平要高得多。这可能是因为货币市场基金和其他投资者不愿承担(财政部)延迟付款的风险而回避“有风险”的证券。

受影响的息票债券可能会便宜: 息票支付日期接近X日的国债和票据,相较于同类债券的交易价格可能会略微下降。息票支付日期为6月15日的美债可能比同类债券更有可能延迟支付。

债务违约引发广泛的风险规避: 财政部未能及时偿还债务的最坏情况可能会导致市场出现重大风险规避。据道明证券称,随着投资者转向优质资产,股市将急剧下跌,与2011年的情况类似,投资者将纷纷涌向美债,但如果市场将本次违约视为交叉违约,资金可能外逃至黄金和加密货币。 美债收益率曲线肯定会出现牛市性变陡,但可能不会像2011年那样陡峭,因为目前的高通胀数据将使美联储难以大幅降息。同时,交易商的资产负债表将收紧,国债的表现应该不及掉期产品,从而导致掉期利差收紧。

债务违约对美联储意味着什么?

道明证券认为,美联储可能将债务上限僵局或实际违约视为市场重大不确定性的一个来源。如果违约发生,QT将立即暂停。 但在通胀粘性逐渐凸显的背景下,美联储可能不会再考虑向市场注入万亿美元流动性。美联储可能会为稳定市场运行和金融而采取的货币政策分开。

值得一提的是,美联储下次议息会议将在6月14日,即X日的半个月后召开,债务上限对于美联储本次决议产生什么影响?

债务上限僵局的结果十分明确:要么债务上限在X日之前到期,要么债务违约。 鉴于巨大的不确定性和市场可能出现剧烈波动,道明证券认为美联储短期内可能不太可能加息,但如果出现长期违约,美联储可能会大幅降息。

道明证券还表示,在违约情况下,美联储可能会将受影响的债券与美联储SOMA投资组合中的债券进行互换。在2013年债务上限形势到来之前,美联储曾考虑这一操作。

债务违约对美国意味着什么?

美国的债务问题已是积重难返。

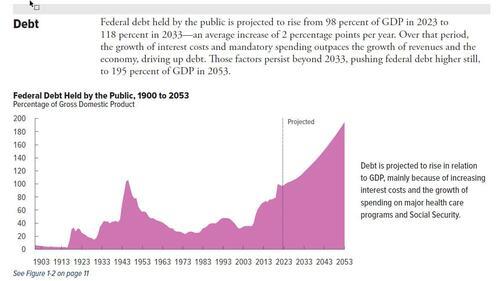

根据美国国会预算办公室(CBO)2月公布的《预算和经济展望:2023-2033年》,到2033年,公众持有的联邦债务占GDP的比例预计将从2023年的98%上升到118%,将创下有史以来的最高水平。期间,利息成本和强制性支出的增长速度超过了收入和经济。若这些因素持续到2033年以后,该比例将进一步增加,到2053年将达到195%。

当地时间5月10日,美国财政部借款咨询委员会在给耶伦的一封信中表示,当前债务僵局的代价超出了市场承受范围,金融公司不得不花时间为可能的违约做准备。

该委员会由17名成员组成,包括高盛高管BethHammack和AshokVaradhan,以及摩根大通前首席运营官MattZames。他们在信中还写道:

(两党)拖拉的谈判的短期代价高昂,而违约的长期影响是不可想象的。 旷日持久的谈判或违约所造成的负面后果,其严重程度是无法量化的。

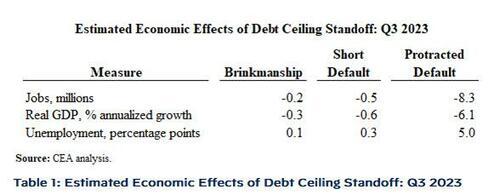

白宫此前警告称,债务违约“可能会对美国经济造成严重损害”,在长期违约的情况下,失业人数将达到近800万,违约持续一整个财季,股市将暴跌45%。

周二美国总统拜登与国会领导人的会谈没有就提高债务上限取得任何进展,随后拜登“提高了嗓门”,表示如果美国违约,全球都将陷入麻烦。

(文|华尔街见闻)

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:美国国债X-day违约,会怎么样?,網址:https://jirancaijing.com/huaerjie/meiguoguozhaix-dayweiyuehuizenmeyang/

微信扫一扫

微信扫一扫