- 我们预计美联储和欧洲央行的紧缩步伐将出现”双齿轮变化”,两者都选择加息50 个基点,但也会有相当多的鹰派言论。

- 对欧盟而言,几乎没有政治、财政或制度上有吸引力的解决方案来应对美国IRA的挑战。

对中央银行来说,这是至关重要的一周。

市场定价和分析师的预期已经围绕着紧缩速度 的”换挡”,美联储和欧洲央行都可能选择”仅加息50个基点“的加息。在我们看来, 欧元区再次大幅加息的风险似乎比美国高一点。然而,我们也预计,紧缩步伐的放缓将伴随着大量鹰派言论,以表明央行加息“尚未完成“。

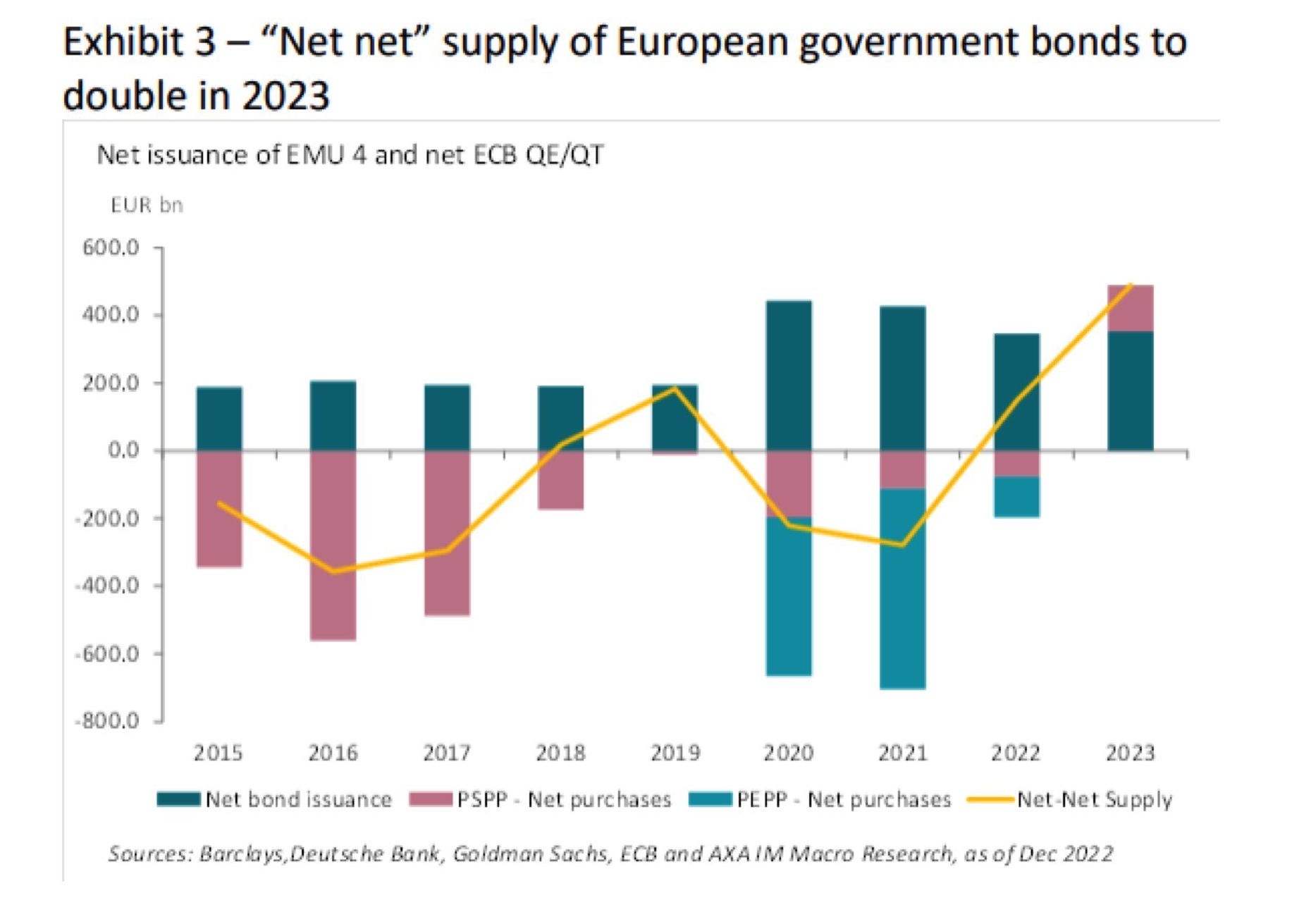

这对美联储来说尤其是一个挑战, 因为市场会对降息、进行快速的市场定价。然而,美联储可以非常有效地利用其”利率点图”发出明确的信息;但是对于欧洲央行,它不是政策利率的轨迹。另外,欧洲市场也 要关注量化紧缩的第一个迹象,我们预计本周ECB不会有太多细节,但欧洲央行不会 想”触礁”,也将谨慎行事。即使再投资的逐步减少也将会对市场产生明显的影响。我们 预计,与2022年相比,明年扣除欧洲央行操作后的政府债券供应量将翻番。

除了这些关键的货币政策决定之外,我们还进一步探讨一个我们发现将在宏观经济辩论 中越来越突出的主题:美国竞争力的反弹,尤其是与欧洲相比《通胀削减法案》(Inflation Reduction Act)的通过,也让我们明确了对欧洲在潜在的下一场工业革命中输给美国的担忧:绿色转型。我们探讨了欧盟反应的选项。但从政治、制度或实践角 度来看,这些选项看来都不理想。最有效的方法不是关注某种形式的”扌艮复“,而是通 过启动”下一代欧盟”2.0计划来促进绿色转型投资,但我们没有看到成员国对这一计 划有非常的热情。

绕着飞机跑道盘旋

市场对本周联邦公开市场委员会(FOMC)会议的预期非常趋同,几乎所有的卖方经济 学家都呼吁上调50个基点,这是市场坚定的定价,也是我们的呼声。Jay Powell已经 非常清楚地表明了紧缩步伐的放缓(即使他像往常一样给了自己一些回旋余地)。而美 联储的其他著名发言人也没有公开表示反对。当然,仍有一项关键数据缺失,即将于美 联储会议前_天(周二)发布的消费者价格指数。但如果利率调高75个基点,需要CPI 数据大幅高于预期。本周的大问题更多地在于我们能从美联储那里得到什么样的“软性 前瞻指导”»

更新“利率点图“将是美联储提供一些轨迹可见性的主要渠道。我们预计“利率中值” 将在2023年将美联储基金^率定为5-5.25%,比9月份的利率高出50个基点。然而, 一个技术问题是,联邦公开市场委员会的成员没有被问及他们认为,最终利率“将是多 少,即当前紧缩阶段的峰值。他们被问的问题他们们认为2022年、2023年和2024年 年底政策利率的适当水平。如果联邦公开市场委员会中间立场的成员“效仿市场几个 月来的对利率的定价,在2023年下半年开始考虑降息,FOMC隐含的目标利率可能会 高于明年年底的预期值。然而,这与央行最近的所有沟通都不符,如果2023年底的政 策利率甚至仅略高于市场目前对峰值的定价(截至上周五,2023年春季为4.9%),那 么信息将非常强烈:明年全年的货币状况将比目前的定价更为紧张(2023年12月,远期美联储基金的利率为4.53%)。

美联储传达其准备采取比市场定价更进一步行动的另一种方式是大幅下调明年GDP增 长预测。FOMC在9月份仍然相当乐观,预测明年GDP增长1.2%,比目前的共识高 出整整一个百分点。我们预计,在这一批中达成共识将有力地表明,尽管宏观环境充满 挑战,美联储仍准备保持相当严格的立场(美联储基金的5%利率是中性利率的两倍)。

市场预期的鸽派转向背后的一个流行解释是,美联储将因即将到来的衰退而”被迫“在 明年迅速改变策略。如果美联储在12月的预测中充分承认,经济衰退是在升级利率轨迹以控制通胀的”代价”,那么市场通常应该降低周期性驱动的鸽派轨迹的可能性。但 这个的前提是市场确实听取了美联储的信息,这一点最近并不明显。除了 “点图”所传达的信息外,我们预计Jay Powell将保持数月来一直信奉的“三联线 (triptych line) ” o这明确表示,市场不应在快速降息之前看到小幅加息和立即暂停之间的连续性。我们可以做个航空的隐喻:美联储还没有准备好着陆。它目前正在飞机 跑道周围盘旋,试图在完全部署起落架之前,可以看穿“数据迷雾”(如果环境条件得到 满足)。

We are all – understandably – focusing on detecting inflexion points, and it’ s undeniable in our view that most second derivatives” are now going in the right direction in the United States (US) when it comes to the prospects for disinflation, but the peaks were so high that it’ s going to take time to land back not too far from 2% inflation.

事实上,数据看的总体反通胀方向,总体上“仍在实现,但众所周知的数据仍然缺失。 的确,上周公布的失业救济申请人数继续上升。申请人数达到了自2月以来的最高水平,但以”衰退前”配置的历史标准来看,绝对水平仍然相当低。

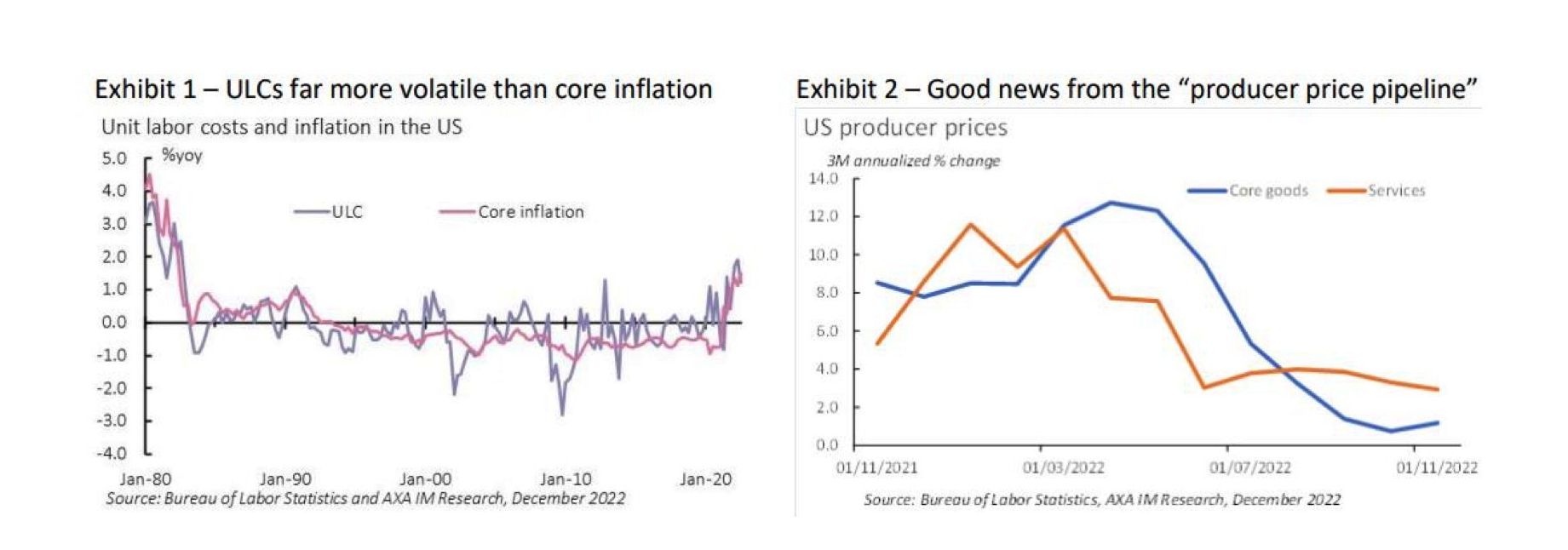

同样,发布的第三季度单 位劳动力成本估计值也带来了一些令人欣慰的数据,从第二季度的7.1 %降至5.4%,这 两个组成部分都朝着正确的方向发展。生产率仍在降,但速度较慢(同比从-2%降至 -1.3%),工时补偿从5%降至4%)。然而,除了绝对速度仍在提高之外,还有一个问题 是单位劳动力成本(ULC)往往非常不稳定,尽管它们是价格变动的基础,但对于这个 变量来说,区分信号和噪声尤其困难。图表1说明了通货膨胀和ULC制度通常关系一 致,但后者可能非常不稳定。要让美联储更从容的操作,我们需要更多令人鼓舞的数据。 可以理解的是,我们都在检测利率拐点,在我们看来,不可否认的是,在美国,大多数 ”二次衍生工具”在反通胀前景方面正朝着正确的方向发展,但峰值太高,要想从2% 的通胀率回落不極还需要时间。

尽管通胀方程”需求侧“的指标仍然至关重要,但我们关注供应侧的问题。

两周前,我们探讨了 10月份美国通胀的下行惊喜是来自于工业价格,而服务业价格仍在加速上涨。 我们将工业品的反通货膨胀解释为过去几个月供应线总体改善的具体化。工业品价格的 波动会在数据流中造成一些”意外”,而不一定意味着反通胀趋势受到危害。上周公布 的11月生产价格就是一个很好的例子。主要生产者价格指数(PPI)的月度变化超出了 预期,当我们从更高的角度(我们更倾向于从3个月的年化变化)看数据时,可以看到 核心商品出现了小幅反弹,四氐消了服务价格的减速(见图标2)。不过,两个数据的趋 势都令人鼓舞:与去年夏天的情况相比,美国价格的走势肯定没有那么可怕,但还需要 时间。

总而言之,在我们看来,美联储现在有充分的理由相信,它今年已经实施的紧缩政策对 通胀压力产生了积极影响,但与目标差距依然很大,不值得自满。因此,我们预计,加 息放缓至50个基点将伴随着大量鹰派声音,无论从定性评论还是从新预测中得出的主 要结论均是如此。尽管美联储目前没有效仿英格兰银行(我们预计本周也将加息50个 基点)直接发表评论并与市场预期相矛盾,但我们认为,最近的市场反弹受到了联邦公 开市场委员会的_些挫折。事实上,如果金融环境继续放松,延续了政策紧缩的传导, 通胀相对快速下降的机会就会减少。

鲍威尔可能会试图让市场摆脱目前的自满情绪,这可能会导致周三晚上仍然”言辞强硬”。

ECB:让量化紧缩开始(尽管现在还不到时候)

我们还预计,欧洲央行(ECB)将于本周四将加息至50个基点。不过,有一点不如美 联储清楚,因为一些著名的理事会成员,如Isabel Schnabel公开表示,紧缩步伐放缓 的空间有限。尽管如此,我们还是坚持上周提出的观点:如果央行真的处于“数据依赖 模式”,那么它应该是对称的。高于预期的通胀率在推动欧洲央行进入加息、75个基点 的区间中发挥了关键作用。然后,11月发布的低于预期的数据,无论多弱,都会让欧洲 央行抵制再次发布大幅度加息的诱惑。

另一个更根本的原因可能是2% (如果欧洲央行选择加息、50个基点,存款利率将达到 2%)是一个重要的门槛。事实上,即使拉加德最近一直在努力避免对“中性利率”进行任何精确量化,2%也被大家广泛的视为其上限。将存款利率一次,由是高75个基点,将 直接推高存款利率,这在拉加德最近的沟通中仍被视为一种选择,但并非确定。我们预 计,欧洲央行将在第一季度最终突破这一极限(我们认为欧洲存款最终利率为2.5%), 但如果没有管理委员会内部的”适当对话“,这是不可能的。

尽管如此,就像美联储一样,欧洲央行很可能会对最近的市场反应感到沮丧,这削弱了 广泛金融条件下的紧缩力度,这将使他们想要用很多鹰派言论来”抵消“金融市场的变 化。新的宏观经济预测将是实现这一目标的一个明显渠道,但预测工作的技术限制可能 会使鹰派的问题变得复杂。

事实上,在目前的情况下,能源远期定价的使用可能存在很大大问题。9月份基于2023年天然气价格高达235欧元/兆瓦时,明显高于2022年的 168欧元/兆瓦小时,这导致能源对明年整体通胀的正向推动作用继续强劲。自那时以 来,市场状况发生了巨大变化(作为对比:1年前TTF为121.5欧元/Mwh),这应该 与预测中能源价格下降的贡献相一致。

诚然,欧洲央行很可能会试图通过向上修正其核心情景来抵消总体通胀放缓的影响,但这方面的回旋余地也没有那么大。自9月以来,核心通胀持续加速,但并没有超过央行 的预期。2022年核心消费者价格指数(CPI)的年平均值在9月份的变化为3.8%。根据10月和11月的CPI数据,并假设12月同比稳定在5.0%,年平均值可能会稳定在 3.9%:起点相差不大,有助于欧洲央行证明整个预测范围内的上涨是合理的。

与三个月 前相比,欧洲央行表面上更担心工资的发展,他们可以证明这样向上修正核心通胀是合 理的,但他们已经在9月份的加息中考虑了 2023年工资的大幅增长(4.8%)。另一个 面临的问题是利率假设。尽管联邦公开市场委员会成员表明他们认为的”适当政策利 率”,但欧洲央行希望采取”不可知论”,并根据观察到的远期利率建立预测。9月, 这导致了 2023年短期利率为2%的假设。考虑到市场定价的演变,这很可能在12月的 数据中接近3%。尽管短期利率在限制性极强的区间波动,但核心通胀仍大幅加速,这 对央行来说在沟通方面可能会很困难。

总之,我们预计通胀预测只会有一个小的变化,大多数”软前瞻性指导”都是定性的。 例如,拉加德可以将重点放在通胀风险的平衡上,通胀风险仍明显向上倾斜,以表明加 息将持续到2023年初。

然而,下周的市场“阻力“很可能是欧洲央行打算在2023年向我们展示“量化紧缩“ 的样子。大多数卖方分析师对此的预期只是一般原则和暂定的时间表,的确是这样。我们认为,在当前情况下,央行将重新确认政策利率是货币政策的主要工具。

这将发出一 个信号,即量化紧缩(QT)的步伐将是相当可预测的,不会过于频繁地微调以试图”实 时”塑造金融状况。我们预计量化紧缩将于2023年第二季度开始实施,这一时间可能与欧洲央行达到其最终利率大致一致。一些鹰派人士,特别是德国央行行长约阿希姆•纳 格尔,一直主张从2023年初开始紧缩。但我们怀疑这主要是”战术操作”,在一个已经 很复杂的债券市场上谨慎行事已是共识。我们预计,欧洲央行将不会在2023年实现,净 卖出”,并将专注于逐步降低其持有的到期债券的再投资速度,仅在2023第四季度实 现”净零再投资”»

即使是这样谨慎的方法也不会没有风险。2015年至2021,仅在2018/2019年,政府 债券的,净“供应量(欧洲央行净发行量减去通过其各种量化宽松(QE)计划的购买量)出现短暂而稍微的正增长。2020年和2021,大规模购买债券使净供应量再次出现严重负增长(同时,政府也通过大规模发行债券来缓解疫情)。2022年,供应量再次转正, 根据卖方预测和我们对欧洲央行再投资的预期,2023年供应量将增加一倍多,达到近 5000亿欧元。这是一个重大变化,也是我们对欧元区长期利率已达到峰值这一观点保 持谨慎观点的原因之一。

在美国市场上,投资者知道美联储打算做什么,而且很可能已经在很大程度上被定价了。在欧元区,情况并不是这样。

《通胀削减法案》将让欧洲头疼不已

虽然本周市场将由货币政策主导,但我们也希望从一个角度进一步探讨一个我们认为将 在宏观经济辩论中越来越突出的主题:美国竞争力的反弹,尤其是与欧洲相比。《通胀削 减法案》(Inflation Reduction Act)的通过,也让我们明确了对欧洲在潜在的下一场工 业革命中输给美国的担忧:绿色转型。

美国通过《通胀削减法案》(IRA),这实际上是一项,绿色过渡法案(该方案比拜登在 竞选纲领中提出的方案小)。3690亿美元(占GDP的1.5%)的税收优惠和直接补贴仍 然很可观。该方案主要面向可再生能源/电动汽车(EV)行业,并通过普通税收(并非 碳回收税)提供资金。

IRA具有强大的”购买美国产品”的成分,可以通过获得补贴资 格(例如,购买电动汽车的消费者可以获得7500美元的补贴),也可以通过联邦采购。

例如,对于电动汽车,最终组装必须在北美进行。

到2024年,40%的电池矿物需要在自由贸易伙伴中提取或加工,到2026年将达到80%。此外,法案不允许来自”受关注 的外国实体”(如俄罗斯、中国)的产品。除矿物外,到2024年,整个电池的在北美 生产的含量将达到50%,到2028年,电池的含量将达到100%。

有趣的是,《通胀削减法案》(IRA)取消了以前对电动汽车补贴的限制。过去,每家汽车制造商的”产量上限”是20万辆,这实际上阻止了以美国为中心的生产商的进一步投资(例如,通用汽车和特斯拉已经达到了上限)。取消这一限制有可能让美国企业引发快速追赶,美国EV/PHEV仅占汽车的6.2%,而欧盟(EU)为11%。

欧洲人不那么热情的反应是可以理解的。IRA可能会对欧盟出口造成不利冲击:美国目 前是欧盟汽车制造商的主要外部市场,占其出口总额的20.1%,而英国和中国分别占 17.1 %和16.7%。此外,IRA可能会导致与美国签订自由贸易协定所涵盖的生产商(如 韩国)的竞争力下降。除了出口问题,欧盟还担心中长期抑制国内投资的影响,因为汽 车制造商和可再生能源产品的制造商将更加被鼓励将生产中心迁往美国。

我们列出欧盟4种可能的回应,但效果都不理想。

”切割”是第一种可能回应——而且可能是问题最小的。这将意味着从美国获得电池、 车辆和可再生能源生产能力的豁免扩展到欧洲。这是埃马纽埃尔•马克龙对美国进行国事 访问时的做法。拜登发出了一些积极的声音,但他已经失去了对众议院的控制,这使得 修改立法变得更加困难,即使联邦机构在执行规则时可以找到一些有限的,解释余地“。

第二种:将问题升级到世界贸易组织(WTO)当然是一种选择,但想得到快速的解决方 案不太可能。尽管美国现任政府对多边机构的公开批评远不及前一届政府,但在世贸组 织目前近乎瘫痪的状况背后的一个主要因素上,尚未取得任何实质性进展。特朗普政府 阻止了世贸组织上诉机构美国法官的任命,这一问题仍然悬而未决。还有一个根本问题 是,欧盟可能会发现自己在世贸组织处于一个复杂的地位,因为它自己的“边境税“项 目’可题(实际上征收的关税与欧盟的碳价格和进口货物原产国的碳价格之间的差额相匹 配)。这是一个“灰色地带”,2007年,上诉机构在一项关于巴西措施的裁决中发现, 在将环境目标纳入贸易政策时,应给予广泛的灵活性,但关于外国产品”不受歧视“的 概念可能会有长时间的讨论。

第三种:对外国制造的电动汽车/可再生能源生产能力采取歧视性应对措施。当然,这属 于”双输”的方法。然而,我们预计各成员国在脱离欧盟对自由贸易的总体承诺的原则 上会产生分歧,特别是在与美国的争端中。考虑到欧盟对美国能源/战略支持的依赖,欧 盟目前并不处于与美国进行全面贸易战的最佳时机。

第四种选择是加强欧盟自身在绿色转型中的投资。欧盟下一代计划比IRA计划规模更 小,重点也更7500亿欧元中的37%被定义为,气候行动“,并由债务提供资金, 而债务本应由欧盟新的”自有资源”部分偿还,包括碳排放交易系统(ETS)和”碳边 境税”的收益。令我们惊讶和沮丧的是,目前欧盟各国还没有就下一代欧盟(NGEU) 2.0达成协议。欧盟委员会主席表示支持在这一领域进一步改革国家援助规则,但如果 资金来自成员国,而不是来自”联邦”的努力,那么财政和对成员国心理产生的影响力 可能很小。

例如,计然财经的专题:《欧盟绿色能源革命——欧版IRA法案》

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:正在回到咆哮的50年代(美联储和欧盟IRA法案),網址:https://jirancaijing.com/huaerjie/meiguoyuoumengirafa/

微信扫一扫

微信扫一扫