前美联储经济学家约翰·罗伯茨 (John Roberts) 就较低的 2023 年失业率预测(4.2%,而不是 4.6%)可能对 FOMC 的 SEP 产生什么影响进行了模型推演。为了使通胀保持在当前的预期路径上,最终利率估计可能会上升至 5.6%

https://jrobertsmacroecon.wordpress.com/2023/02/09/wha

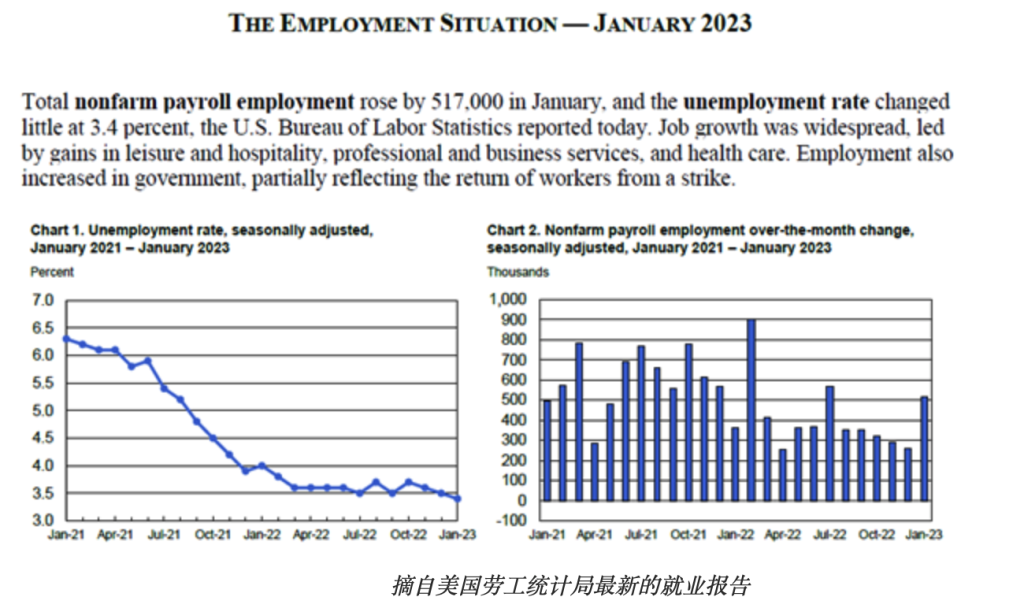

2022 年的经济对更高的利率和更紧的金融条件具有显着的弹性。尽管住宅开工下降,但消费者支出继续扩大。下半年劳动力市场依然强劲,就业人数每月增加 35.7 万人,失业率平均为 3.6%。正如 1 月份的劳动力市场报告所暗示的那样,今年经济的韧性可能会持续。

摘自美国劳工统计局最新的就业报告

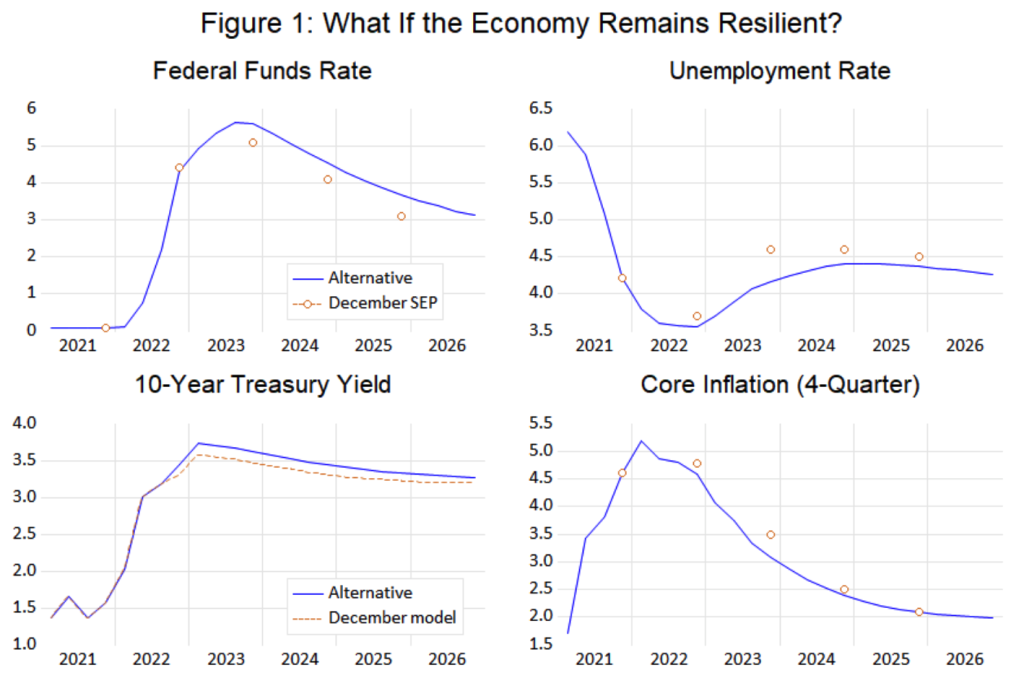

在这篇文章中,我探讨了今年持续强劲的总需求的后果。出发点是对联邦公开市场委员会 12 月经济预测 (SEP)的基于模型的分析。虽然分析的主要焦点是经济的持续强劲,但我也修改了我的 12 月 SEP 匹配练习,以考虑即将到来的通胀数据,这表明前景比 FOMC 在 12 月假设的更为乐观。正如我在下面更详细讨论的那样,我将联邦基金利率的路径提高到足以确保到 2025 年通胀接近 FOMC 的目标。

我的模拟结果如下图所示。持续强劲的增长限制了今年失业率的上升,今年年底为 4.2%,比联邦公开市场委员会 12 月份的预测中值低 0.4 个百分点。尽管利率路径更为陡峭:联邦基金利率在第三季度达到 5.6%,与今年 7 月的 2/4 基点增长一致。此后资金利率居高不下;它仍比 2025 年底的长期水平高出 1 个百分点。更高的基金利率预期路径导致更高的长期利率,十年期国债收益率本季度达到 3.7%。反映对工资和价格消息的向下修正,今年核心 PCE 通胀率为 3.1%,比 12 月份的 SEP 低 1/2 个百分点。到 2025 年,通胀率为 2.1%,略高于美联储 2% 的目标,与 12 月的 SEP 一致。

经济的潜在实力可能比我在这里假设的还要强大。如果是这样,年底的失业率会更低,而利率会更高。短期内强劲的需求可能导致更高的通胀,但美联储的政策(以更高的利率形式)可能旨在确保到 2025 年通胀接近目标。

|关于模型的细节

通胀方面,我首先参考去年第四季度核心PCE通胀数据。此外,我消除了 FOMC 12 月预测中额外的通胀悲观情绪,恢复了与 9 月 SEP 假设一致的通胀前景;请参阅我最近的说明以了解对 12 月修订版的讨论。这些变化本身将使 2023 年核心 PCE 通胀率降至 3.0%,比联邦公开市场委员会 12 月的预测中值低 0.5 个百分点。

对于总需求,我假设长期中性利率(我在之前的帖子中介绍过的一个概念)到今年年底都将保持在较高水平。相比之下,在我对 12 月 SEP 的解读中,这一衡量总需求强度的指标隐含地从去年年中达到的高位有所回落。

对于货币政策,我选择了到今年第三季度将联邦基金利率提高到 5.6% 的政策规则的附加因素,这相当于在 7 月份的每次 FOMC 会议上增加 25 个基点。我还提高了策略规则的持久性,从在解释 12 月(和 9 月)SEP 路径时表现良好的值 0.74 提高到 0.85。如果没有近期的附加因素和持续性的增加,2025 年的核心通胀率将达到 2.4%。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/meilianchutongxunshenick-timiraoszuizhonglilujiangzaicitigao/

微信扫一扫

微信扫一扫