摩根士丹利首席美国股票策略师迈克尔·威尔逊 (Michael Wilson)

一个月前,当银行业压力首次浮出水面时,我们对美国股市的主要看法是它可能会导致信贷紧缩(此处和此处)。鉴于我们对企业盈利的预期已经远低于市场普遍预期,这让我们对这一观点更有信心。快进到今天,数据表明信贷紧缩已经开始。

更具体地说,它们显示出银行贷款出现有记录以来最大的两周降幅,因为它们同时以创纪录的速度出售抵押贷款和美国国债以抵消存款外逃。事实上,自美联储一年前开始加息以来,已有近 1 万亿美元的存款离开了银行系统。再加上已经很严格的贷款标准,信贷增长正在萎缩也就不足为奇了。如果这还不够,上周最新的小企业调查显示,信贷可用性出现了 20 年来最大的月度降幅,而利息成本处于 15 年来的最高水平。

欧内斯特·海明威的《太阳照常升起》中有一段话,其中一个人物被问及他是如何破产的。“两种方式,”他回答。“逐渐地,然后突然地。” 这是对近期银行倒闭的一个很好的描述。长期国债持有和集中存款风险的损失在过去一年逐渐积累,然后突然加速,导致 SIVB 和 SBNY 的意外失败。事后看来,考虑到美联储加息的速度和幅度、对银行资产的一些令人遗憾的监管处理(即未针对美国国债进行风险调整的久期)以及企业存款的集中,这些失败似乎是可以预见的。然而,大多数人没有看到失败的到来,这导致了历史上最突然的货币政策调整可能带来哪些其他惊喜的问题?

与我们的预期相反,标准普尔 500 指数和纳斯达克指数自 SIVB 首次宣布资不抵债以来表现良好。然而,小型股、银行股和其他高杠杆股的交易表现不佳,因为市场领导者变得更具防御性,这符合我们的行业和风格建议。我们的论点是,主要平均指数徘徊在当前水平附近,主要是因为它们具有防御性/高质量特征和较低的后端利率。

但是,这不一定被视为一切都很好的信号。相反,增长前景的逐渐恶化仍在继续,这意味着即使是这些大盘股指数也有可能像我们在区域银行业指数和小盘股中看到的那样突然下跌。

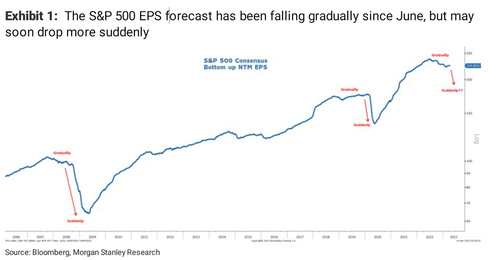

与海明威诗篇的类比可以延伸到过去一年观察到的盈利增长恶化。到目前为止,标准普尔 500 指数成份股公司盈利预期的下降一直是稳步和渐进的。自去年 6 月见顶以来,标准普尔 500 指数未来 12 个月自下而上的每股收益共识预测以每年约 9% 的速度下降,这还不足以让股票投资者要求更高的股票风险溢价。认为他们应该。进一步令投资者感到欣慰的是,普遍的盈利预测暗示第一季度将是标准普尔 500 指数每股收益的谷底变化率 (y/y %),这是我们通常会接受的一个关键买入信号——如果我们相信的话。

相反,如果我们的 NTM EPS 预测远低于共识,那么随着收入增长开始令人失望,这些预测的下降速度在未来几个月/季度应该会大幅增加。迄今为止,盈利令人失望的主要原因是盈利能力下降,尤其是在技术、消费品和通信服务领域。对于那些为上周低于预期的通胀数据而欢呼的投资者,我们会说要小心你的希望。上周通货膨胀下降,尤其是商品通货膨胀,是需求减弱的迹象,而通货膨胀是阻碍许多企业收入增长的一件事。这迄今为止,利润率逐渐下降主要是膨胀的成本结构造成的。如果/当收入开始令人失望时,利润率下降可能会更加突然……

……那时候市场可能会突然出现在我们预测的盈利下降之前。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:Michael Wilson(知名空头):市场逐渐的突然的,網址:https://jirancaijing.com/huaerjie/michael-wilsonzhimingkongtoushichangzhujiandeturande/

微信扫一扫

微信扫一扫