作者:摩根士丹利全球首席经济学家 Seth Carpenter

当市场展望未来时,标准做法是假设周期就是周期,并以历史为指导,任何高喊“这次不一样”的人都会遭到怀疑。但是,当然,我们现在都经历过 Covid,仅此一个事实就使这个周期与其他周期不同。所以,值得一问的是,“这次有什么不同,什么没有?”

Covid 大流行将这一周期与二战后的任何商业周期区分开来。需求以高度相关的方式崩溃。几乎每个经济数据系列现在都有一个非常明显的统计中断,标志着相对于其他周期的第一个差异。

这个周期的关键特征是供需波动,以及冲击如何在不同部门之间演变。最初对商品和服务的需求暴跌之后,商品需求在僵化的供应链中复苏。商品需求与服务需求的脱钩在之前的周期中从未出现过。最初的需求崩溃导致通货紧缩,但商品需求的激增尤其导致商品通胀与服务通胀脱钩。

随后,随着经济重新开放,服务需求开始复苏,但重新开放过程中充满了摩擦,因为大量劳动力市场自我改造或在一段时间内被取代。虽然需求崩溃高度相关,但复苏却并非如此。这种相当不相关的周期的一个结果是通货膨胀一直很嘈杂。

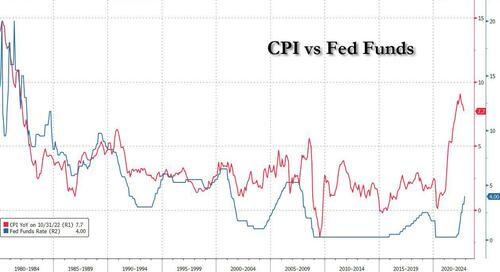

今天,我们看到商品通胀已显着回落,但服务通胀依然强劲,即使在激进的紧缩周期之后也是如此。

随着通货膨胀率比 1970 年代以来的任何时候都高,我们还有另一个关键区别。美联储(和其他发达市场中央银行)正在加息以降低通胀。

这个远足周期是自 1970 年代以来第一次以这种动机进行。换句话说,在之前的大多数周期中,加息伴随着强劲的增长,而当增长和收益出现放缓迹象时,政策就会撤退。这一次,美联储有意加息以减缓远低于经济潜在增长率的增长,并计划在经济下滑时保持高利率。与其他周期相比,央行的这一策略显然是一个关键区别。

那么,这个讨论给我们留下了什么?为什么强调这个周期中的差异很重要?

我们对美国的“软着陆”看法由来已久。反对意见一直是之前的周期没有软着陆,所以现在预测软着陆是不合理的。我们很高兴在周期中有足够的差异来产生不同的结果。市场叙事已经转向我们,现在问题出现了,我们是否真的看到足够的放缓甚至重新加速。

到目前为止,我们认为没有足够的证据可以改变我们对经济放缓的基本看法。而且,回到美联储有意将经济放缓至低于潜在水平以压低通胀的策略, “不着陆”的情景对我们来说并不真正有意义。

但 1 月份的数据确实反映了潜在的力量。经季节性调整的非农就业人数强劲,反映出就业收缩的幅度远低于 1 月份的典型水平。这种劳动力囤积动态是我们一直支持软着陆的关键部分。在过去的周期中,当经济放缓时,就会出现裁员潮。

这一次,我们在科技领域看到了这种模式,但在其他经济领域却看不到。所以,也许这次不一样。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/mogenshidanliyexuzhecibuyiyang/

微信扫一扫

微信扫一扫