特斯拉公司(NASDAQ:TSLA)股价今年迄今已下跌35%,接近10个月低点。这一背景不仅包括上一份令人失望的收益报告,还包括其他糟糕的情绪,再加上华尔街一系列新的卖出评级,雪上加霜。

虽然这家电动汽车(“EV”)制造商对波动并不陌生,但与之前的调整相比,这里的不同之处在于,目前的疲软更多地是基于公司特定因素,而不仅仅是外部环境。这是令人担忧的,因为该股长期论点的支柱似乎已经失去了光芒,而且看不到快速转变的迹象。

1)利润率低迷,盈利令人失望

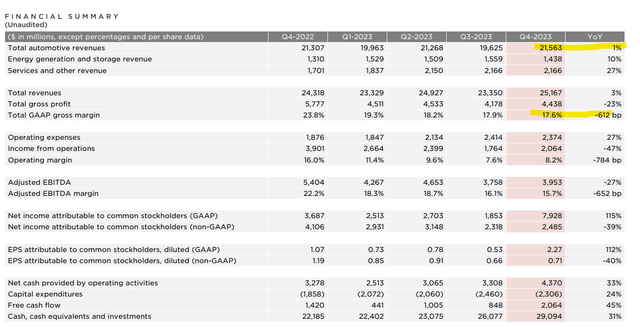

特斯拉公布2024年第四季度每股收益为0.71美元,低于预期0.03美元,低于2022年第四季度的1.19美元。营收为252亿美元,同比仅增长3.5%,特别是比预期低5.9亿美元。

尽管所有车型的总交付量较2022年第四季度增长了20%,但由于定价较低,汽车总收入仅增长了1%。这一趋势仅被规模较小的能源和服务领域的强劲势头所部分平衡。

毛利率从去年同期的23.8%下降至17.6%,反映出Model 3和Model Y在某些地区大幅降价,以平衡全球行业趋势中需求疲软的情况。2023年自由现金流为44亿美元,低于2022年的76亿美元。

特斯拉承认,2024年作为过渡年并没有什么值得兴奋的,这也是股价遭到抛售的一个重要原因。

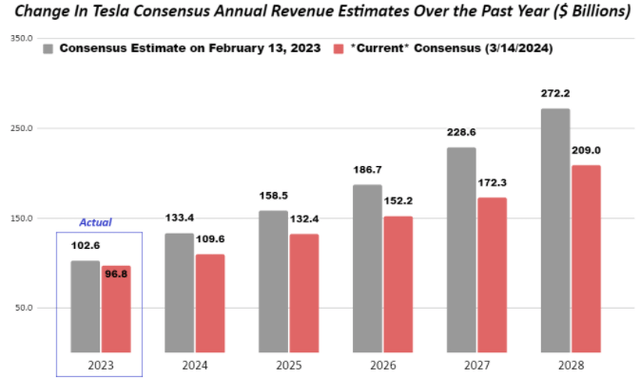

2)完全重置增长预期

市场预计2024年销售额将达到1096亿美元,年增长率为13%,但远低于市场此前预期的1334亿美元。特斯拉到2028年的销量路径已从去年初预测的22%平均年增长率大幅折扣至目前接近16%的水

这里的数字很重要。以2027年为参考点,目前市场预计收入为1,720亿美元,比之前估计的2,290亿美元减少了570亿美元。这里的解释是,电动汽车市场全球渗透的时间表正在被推迟。

甚至包括下一代汽车的预期推出、CyberTruck交付量的增加、新款Tesla Roadster、Model 3/X/Y更新以及自动驾驶功能的进步;未来几年的差异意味着生产和交付的汽车数量将减少数百万辆。不确定性取决于实际平均定价和潜在利润。

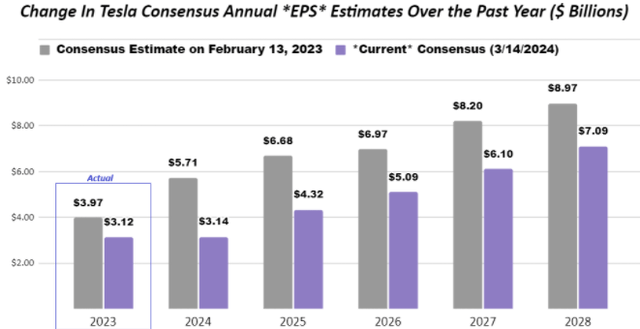

这种动态也体现在每股收益预测中,该预测在未来五年内已大幅下调。市场预计2024年特斯拉每股收益将达到3.14美元,与2023年持平。这一预期远低于去年初的5.71美元共识,当时该股曾一度上涨至300美元。

就背景而言,市场目前仅预计特斯拉到2027年每股收益将接近5.71美元的水平。根据我们的计算,到2028年每股收益预测存在10.79美元的差异,这意味着该公司的利润将比预期少约380亿美元去年的这个时候。

3)汽车市场疲软

需要明确的是,在对所有汽车制造商来说仍然充满挑战的环境中,特斯拉目前面临的需求方面的阻力并不是独一无二的。研究小组标普全球流动性预测2024年全球汽车销量将小幅增长3%,其主题是定价正常化和较高的经销商库存水平,以平衡高利率的影响。

虽然定价、库存和激励趋势似乎分别朝着正确的方向发展,以促进新车销售增长,但高利率和不确定的经济状况继续阻碍需求水平的持续上升。

对此的一种思考方式是,特斯拉近年来获得的市场份额增长已经放缓。考虑到新一轮经济数据的最新进展,汽车贷款成本多久会下降再次出现不确定性。特斯拉也无法幸免于更广泛的外部环境的影响,这将进一步打击汽车需求

围绕电动汽车的头条新闻,尤其是在美国,并没有起到帮助作用。需求放缓等迹象迫使其他汽车制造商推迟其从内燃机转型的计划。业界预测,到2030年,包括电池电动和插电式混合动力在内的电动汽车的普及率将从今年的9%左右达到30%,但有人质疑这一数字可能过于乐观。

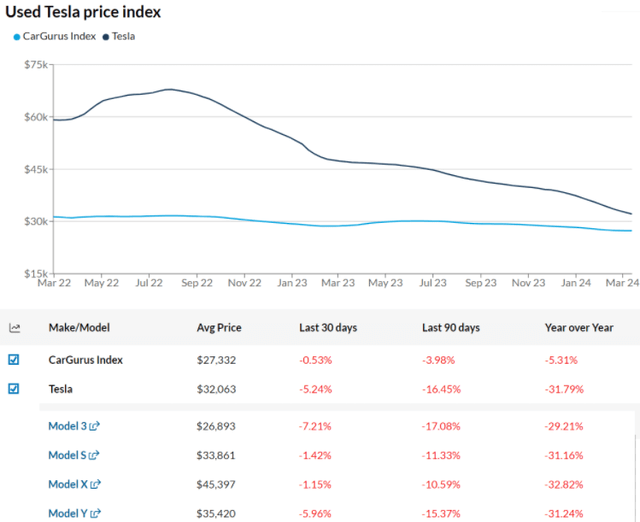

我们还可以提出二手车市场疲软的影响,二手车市场成为新车的越来越有吸引力的替代品。由于特斯拉降价,该品牌的平均二手价格在过去一年下降了-32%,远远超过CarGurus二手价格指数-5%的跌

一种没有引起太多关注的想法是,心怀不满的买家可能会看到自己的车辆价值暴跌,这与之前认为特斯拉保值的观点背道而驰。这种趋势可能会转化为未来“品牌忠诚度”的下降,而特斯拉传统上在“品牌忠诚度”方面赢得了高分,同时促使潜在买家考虑其他电动汽车选择。所有这些都会影响我们现在看到的股价情绪和股票疲软。

4)更难证明保费估值差的合理性

过去十年的大部分时间里,特斯拉的故事是,该公司的潜力仅受限于其生产新车的速度。目前的前景表明,这种思路有其局限性,也是我们扭转对该股看法的最大考量。

当特斯拉股价在2021年触及400美元时,看跌特斯拉的核心理由是其增长潜力被高估。事实证明,当时的空头观点是正确的,同样的想法今天可能仍然适用。

简而言之,即使该公司能够在明年将全球汽车产量从2023年的185万辆神奇地翻一番至400万辆,我们仍然怀疑市场能否消化这一供应,这在两三年前是不可想象的。

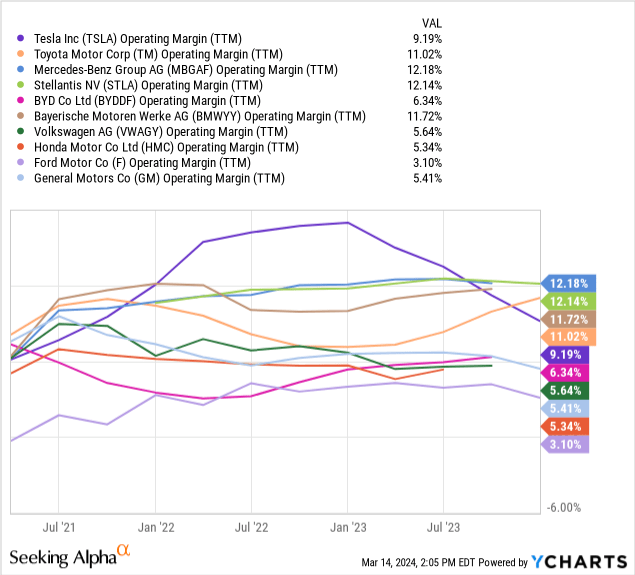

最终,我们看到,随着电动汽车市场的竞争越来越激烈,利润率结构性地缩小。所缺少的是定价能力已经消失并且可能不会恢复。

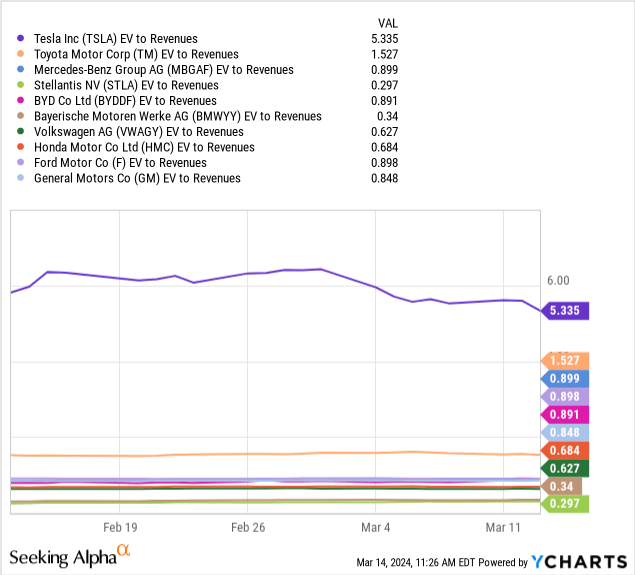

证明特斯拉溢价估值的合理性变得越来越困难。电动汽车销量倍数为5倍,这一水平远高于全球汽车制造商接近1倍的平均水平。

我们将假定特斯拉是无辜的,并注意到其在服务和充电网络机会方面的多元化,但漏斗始于车辆交付作为压力点。这里的情况是,估值价差至少会向丰田汽车公司(TM)等名称的方向发展,达到1.5倍。

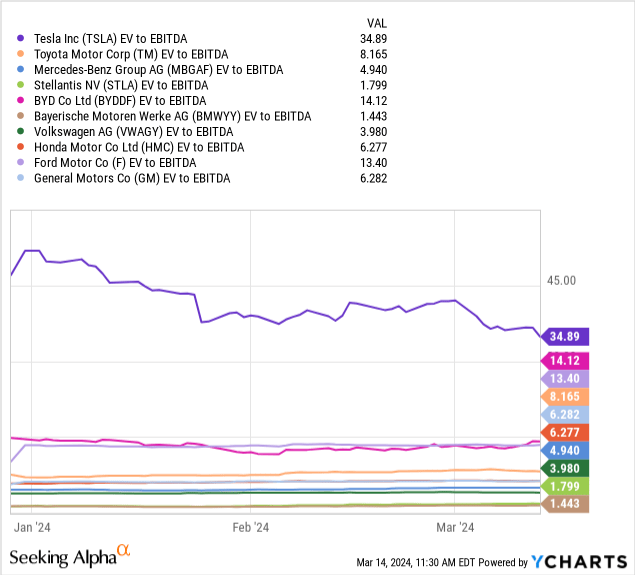

从盈利角度来看,特斯拉的EV与EBITDA之比为35倍,是福特汽车有限公司甚至比亚迪有限公司水平的两倍多,两者都接近14倍。

特斯拉的估值溢价可能会“将中间部分分开”,而覆盖范围会降低一半,因此我们开始考虑该股可能会跌至2023年初低点(当时每股交易价格为102美元)的情景。

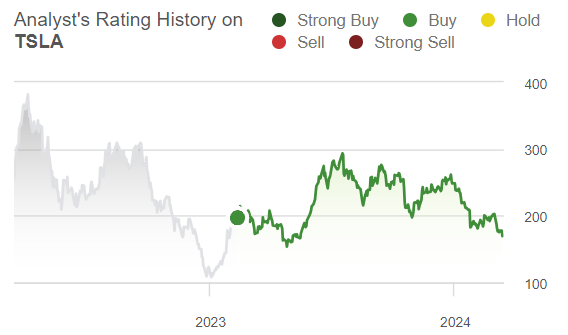

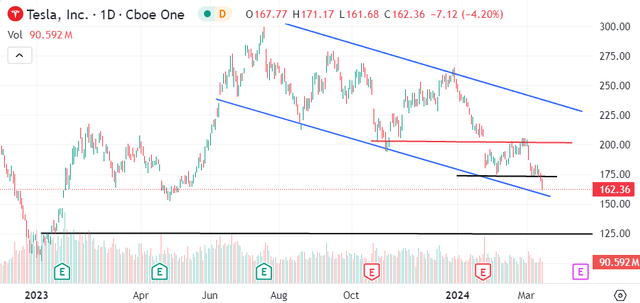

5)糟糕的技术图景

自去年第三季度以来,特斯拉股价在长期下跌趋势中创下了一系列较低的高点和新低。跌破200美元与上一份收益报告同时发生,似乎已经改变了由更加悲观情绪定义的交易行为。我们认为这种情况不会很快改变。

按照这种衡量标准,200美元现在代表了一个重要的技术阻力领域,如果没有重大的新进展,特斯拉将很难收回这一阻力。下一个催化剂可能是4月初预计的第一季度产量数据和交付量更新,尽管我们怀疑略好于预期的数据点是否足以维持大幅反弹。

目前,我们预计该股将出现更多下跌,150美元和125美元是下一个支撑区域。

总而言之,特斯拉公司作为一种投资理念,如今看起来与5或10年前有很大不同。收入增长已放缓至不可接受的水平,我们的论点是,今天的盈利前景比2020年以来的任何时候都要弱。该股2023年的低点重新成为下行目标。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:Seeking alpha:内忧外患的特斯拉该如何破局,網址:https://jirancaijing.com/huaerjie/neiyouwaihuandetesilagairuhepoju/

微信扫一扫

微信扫一扫