Universa Investments的创始人马克·斯皮茨纳格尔(Mark Spitznagel)是一位擅长为他的尾部风险保护业务制造轰动的人。他与创造“黑天鹅”这一术语的人合作,于今年1月发出警告称:我们正处于“金融史上最大的引信定时炸弹”之中,这样的言论可以确保Universa Investments很少离开华尔街的聚光灯

但真正让人们震惊的是该公司的回报率——并因此引起了一些对冲基金界最重要的名字的反感情绪。

今年,Universa再次做到了这一点,引发了一系列反应,这种反应触及了“黑天鹅”保险是否值得成本的核心问题——就在银行危机和经济阴云笼罩下,投资组合保护已经成为全球投资议程的重中之重。

当然,所有对冲基金都喜欢对表现进行积极宣传,这一点被他们高度复杂的客户所理解。但像Saba Capital Management创始人Boaz Weinstein和Citadel前固定收益全球负责人Derek Kaufman这样的批评者表示,总部位于迈阿密的Universa走得太远了,用经心挑选的数据来装点结果。

简单来说,当危机来袭时引起轰动的四位数回报并不是它们看起来的那么重要。

最新的争执始于Spitznagel发布给客户的一月信函后在Twitter上爆发。他吹嘘Universa对冲风险的优点时,声称将一小部分资产配置给该资产管理人相当于“每年付息114%的年金”。

考虑到2020年3月Covid疫情爆发时,该公司声称在一个月内回报率达到3612%,这似乎并不算什么。但这似乎已经成为了诸如Weinstein和Kaufman等反对者的最后一根稻草。

“他们所说的都没有意义,”Kaufman在推特上写道,而运营自己的信用领域尾部对冲策略的Weinstein则因其计算数据的方式而指责该公司。“请告诉我还有哪个对冲基金或尾部对冲基金会谈论某个时间间隔内花费的保费收益,而不是资产收益率,”他在推特上写道。

就其本身而言,Universa——由2007年畅销书《黑天鹅》的作者纳西姆·塔莱布(Nassim Taleb)担任“杰出科学顾问”——表示其非常规的报告方式与其非常规的业务相匹配。与此同时,该公司的客户显然看到了有价值的投资建议。

“虽然我们无法评论收益率,但Universa创始人兼首席投资官马克·斯皮茨纳格尔(Mark Spitznagel)最近出版的书《避风港》详细解释了Universa 所做的事情是提高投资组合的回报率,因为它直接降低了其系统性风险 ,”Universa的首席运营官布兰登·雅金在一封电子邮件中写道。“与现代投资组合理论相反,这才是真正重要的指标,并且这正是我们在Universa成立15年来已经证明的。”

但是,像AQR资本管理公司联合创始人克利夫·阿斯内斯(Cliff Asness)这样的人加入了争论,他转发了Weinstein的言论,并在他的11万个粉丝中表达了不满——这已经成为一个长期的争论的新的爆点, 即尾部风险基金是否真正达到了它们的承诺。

“过于美好而难以置信”

大多数资产管理人的表现评估非常简单:利息或股息收入加上价格变化除以期初管理的资产等于回报率,通常以百分比表示。

但是,尾部风险基金有着不同的任务。它们提供一种对极端波动的形式的保险,通常通过购买期权来实现,如果市场恶化,这些期权会带来可观的收益。由于此类极端情况很少出现且无法预测,使用传统的基金绩效计算可能无法捕捉到它们所提供的价值。

因此,Universa采用了不同的方法。

以Spitznagel在2020年4月写给客户的信中所吹嘘的3612%回报为例:“向你致敬”他告诉他们,并在随后的报道中出现在华尔街日报、福布斯和彭博新闻等媒体中。

使用标准的基金数学,对于600亿美元的资产——大致是Universa在那个时候声称管理的资产(稍后详细说明)——3612%的回报将转化为2170亿美元的巨额收益,这就是许多人所看到的。事实上,Spitznagel所描绘的是“必需投资资本”的回报。 与资产不同,它指的是在该期间进行头寸交易所需的资本。

这不是大多数人对保险的认识方式。例如,一位房主可能会连续几年支付保费,然后才会提出因灾难性火灾而申请理赔。目标是避免完全损失并有住所,而不是将这些保费的总成本加起来,并确定保单是否有“回报”。

实际上,Universa所做的就是仅使用一个月的保费计算保单的回报率。被方便地忽略的是客户通常需要付费数年的时间才能获得Universa的保护——这个痛苦的过程被称为“流失”—— 才能兑现。

“通常会有一个拖累,因为它是保险,”前芝加哥城市环境交易公司高管Kaufman在电话采访中说。“如果某些东西看起来太美好而难以置信,那么它很可能就是这样。”

为了增加混乱,Universa的资产管理规模(现在为164亿美元)实际上在监管文件中被定义为“客户寻求保护的股票市场风险金额”。这意味着该公司可用的资产实际上要小得多。

在接受彭博新闻采访的8位前或现任尾部风险基金经理中,有7人表示使用更传统的回报报告方法——尽管几位也认为这并不一定适用于尾部风险策略。其中6人表示,“必需投资资本”的回报率不是行业内的标准指标。有一人表示他们报告类似的东西,但同时还汇报整个对冲组合的方案回报。

不可否认,Universa的数字在技术上并不错误,并且计算该公司的绩效是一项复杂的业务。

由于它们主要交易衍生品,尾部风险基金需要的资本要少得多,因为期权可以通过保证金购买。这在Universa更为明显,因为该公司既买入合同,又卖出合同。据一位听过公司推介但拒绝透露姓名的人士称,该公司估计其保险成本平均每年约为所保护投资组合的1.7%。

随着市场顺利运转,这个平衡将会减少,公司可能会要求你进行补足。预期的情况是,在市场崩盘时,你会兑现而不是重新投资你的收益。

“我基本上告诉人们,希望你们每五到七年就有机会庆祝一次,”仅与Universa投资的Lionscrest Advisors Ltd.的董事总经理亚历克斯·丹西(Alex Dancy)说道。

Universa的雅金给出了一个假设性的例子。

据雅金在一封信中所说的,“如果在2020年1月,一位客户用500万美元对10亿美元进行对冲,那么在3月份实现了4000%的回报后,他们会剩下2.05亿美元。在三月底汇出2亿美元后,仅剩下5百万美元。在随后的反弹中,他们失去了这500万美元,但仍然在2020年赚了1.95亿美元的利润。假设每年复利的会计方法会认为他们全年净亏损500万美元,而不是获得了1.95亿美元的利润。”

根据Universa 1月份的信件,一位将98%投资于标普500指数和2%投资于Universa的投资者,在该公司15年的历史中,平均每年增长11.8%,相比之下,仅投资于标普500指数则为9.6%。

Spitznagel在给Bloomberg News看到的信件中写道,这与“每年支付114%固定利率的年金2%分配”在数学上等价。

然而,这增加了另一个复杂层面,因为计算假定组合每个季度重新平衡——这意味着策略亏钱后客户需要补充投资,并在盈利时重新分配到标普500指数。这使得114%的收益与任何基金回报大不相同。

该公司的对冲计划也是为每个客户量身定制的,因此其回报数字可能并不代表每位投资者的情况。在Bloomberg News看到的另一封信中,年金数字为79%,而非114%。

像Universa这样的公司的表现令人困惑,这只是尾部风险基金引起竞争对手激烈批评的几个原因之一,他们认为有更好的方法来保护投资组合。

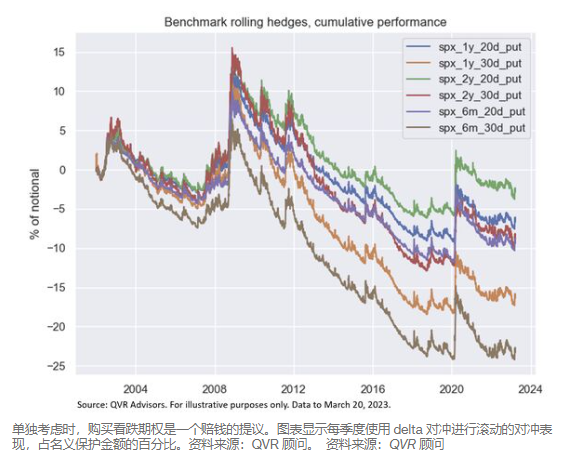

像AQR的Asness一样的许多怀疑者认为,维持这种保险的持续成本——期权的不断滚动——最终长期成本过高。

这种保护也并不适用于每种类型的下跌。当去年股市下跌时,由于央行加息,大多数尾部风险策略无法产生足够的波动性支付赔偿,而其他多元化方法则提供了更有利可图的抵消下跌的方式。

对于Universa来说,这正是其设计的目的。它旨在仅在最严重的股票抛售中获得巨额收益,以便客户避免强制清算,并可能从反弹中获利。

在对冲尾部风险已有22年的36 South Capital Advisors的Jerry Haworth知道解释和捍卫这项业务有多难。 但他说,管理者应避免过度营销单月表现。

“我认为任何基金,无论是尾部风险还是其他,都不应该通过精选时间、资产类别或产品来市场化投资回报,”他说。“这是一个困难的销售过程,但本不该如此。”

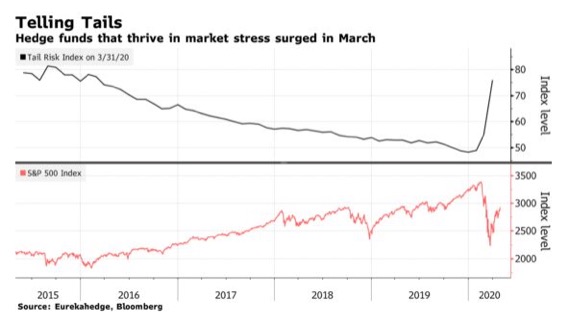

在现代市场历史上最大的震荡使得黑天鹅保险成为今年最热门的交易。反对者的出现只是时间问题。

随着股票动荡的减弱和全球基金经理考虑对抗下一次大崩盘,以期权为基础的防御策略因在抛售中获得巨额回报而成为头条新闻。

这引发了激烈的华尔街辩论,支持面向波动世界的尾部风险对冲策略的人们与那些警告保险费用可能会消耗长期收益的人们之间的斗争。

AQR资本管理公司是怀疑者之一。这家拥有1.43万亿美元资产的量化先驱正在告诫投资者,那些令人瞪目的3月份数字掩盖了为不断做好应对末日所付出的代价。

它认为,长期回撤对长期投资者的损害要大于短暂而剧烈的冲击。

“AQR的投资组合解决方案小组在最近的研究中写道:“最近的头条新闻聚焦于期权买入策略及其在3月份的非凡表现,通常忽略了它们通常高昂的长期成本。在崩盘月份获得最大胜利的尾部保险策略可能是在好时光中失去全部或大部分资金配置的策略,可能发生多次。”

在防御性系统策略在病毒引发的市场崩溃中走样而基于期权的替代品夺了风头后,量化团队正在竞相重新赢得人心。但AQR加入到实际资金基金之间的这场激烈辩论中,时间上是恰到好处的。

随着标普500指数从三月低点上涨逾25%,投资者可能会问,是否是购买保护期权作为投资组合保险的时机,如果是,是否具有成本效益。

这是美国最大的公共养老金基金——加州公共雇员退休金系统一直纠结的问题,该基金在崩盘前几周取消了尾部风险对冲计划,因此受到了审查。

以期权为基础的对冲策略有各种不同的形式和规模。这是尾部风险基金的核心业务,通常采取深度平值持仓以从极端市场压力中获利。其中一家公司,总部位于迈阿密的Universa投资公司,3月份回报了3612%。

Universa的主张是,通过只将其持有的一小部分资产用于护盘,投资者可以在其余投资组合上采取更激进的方法。据彭博社报道,上月,首席投资官马克·斯皮茨纳格尔在致投资者的信中包括了一张表格,显示将96.7%投资于标普500指数,3.3%投资于Universa基金的投资组合在3月份未受到影响。

根据投资者信件,自2008年3月以来,该特定配置还优于标普500指数,这与AQR声称尾部对冲成本会长期侵蚀回报的说法相矛盾。

《黑天鹅》的作者纳西姆·塔莱布是Universa的科学顾问。他对AQR关于尾部风险赌注的警告不屑一顾,并表示两家公司的防御性方法不应该进行比较。

他透过一位发言人的电子邮件表示:“将盒装葡萄酒和法国波尔多酒进行比较是浪费时间。”

AQR没有考虑Universa主张的尾部风险对冲股票组合类型。相反,其研究旨在通过在市场波动时包含深度平值认购期权篮子,为投资者提供关于选项保护在时间上的表现的见解,这是传统投资组合遭受损失并防御衍生工具表现良好的时期。

该团队压缩了数十年的数据,比较了各种策略与60/40配置在持续一周至10年的一系列“不良结果”期间的表现。

他们发现,在短期负面事件中,以标普500指数为基础的深度平值认购期权组合轻松胜出,但长期成本导致在持续三年以上的不良期间表现不佳。最终,趋势跟踪和风险平价等量化风格占优势。

时间危机

像许多系统性公司一样,AQR最近经历了动荡的时期,因为量化投资者喜欢的各种策略都表现不佳。但该团队对于对冲的结论仍然忠实于其核心主张——投资者应采取长期视角,更关注于持续回撤而不是剧烈的冲击。

目前,市场已经通过前所未有的刺激和病毒传播的减缓而得以拯救,但仍然难以摆脱困境。经济仍然停滞不前,不清楚活动是否能够恢复正常,或者它恢复正常的速度以及病毒的第二波是否会在那时袭来。

货币支持和被动投资的崛起等基本转变也可能改变了经济下滑的性质,使得持续回撤的可能性降低,极端震荡的可能性增加。

Universa的斯皮茨纳格尔告诉投资者,世界仍然陷入了一个“前所未有的中央银行推动的泡沫”中,导致市场充满系统性漏洞。他写道,尽管已经获利了很多头寸,但该公司仍在保护其股票的进一步下跌。

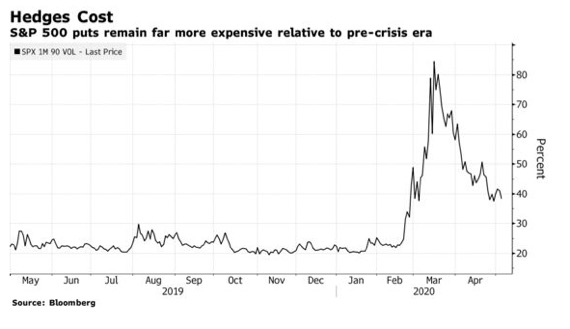

标普500指数的保护期权价格相对于危机前时期仍然高得多。现在使用基于期权的防御策略的问题可能在于它们的受欢迎程度,尤其是在那些关于巨额回报的头条新闻之后。自3月以来,S&P 500指数的保护期权成本已经有所降低,但仍然比市场崩溃前高得多。

Kempen UK的投资策略负责人Nikesh Patel表示:“如果我们处于危机中,尾部风险就不再是尾部风险,而是另一个潜在的情景。”“一旦它成为另一个潜在的情景,保护自己就变得非常昂贵。”

高盛资产管理公司已经得出了类似的结论。该公司认为,在逐渐开放经济和整体持续不确定性的情况下,市场可能存在进一步下行的风险,但尾部风险对冲并不是它的首选保护方式。

该公司的全球投资组合解决方案集团负责人Shoqat Bunglawala说:“我们更倾向于通过小幅股票减配来采取适度谨慎的立场,通过债券和另类投资实现适当的分散,并利用战术机会。”

口水战

传统的对冲方法也可能与期权方法一样或更加有效地保护股票组合,这取决于投资组合所有者的目标。

加利福尼亚州的大型养老金计划Calpers表示,在削减其尾部风险对冲计划后采取的替代方案(包括因子加权股权敞口和长期国债持有)在3月份的抛售中抵消了110亿美元的损失。

FactorResearch的Nicolas Rabener分析了2007年至2020年间尾部风险基金和类现金资产的风险调整收益率。结果显示两者的风险收益比和回撤相似。

他的结论是什么?

短期债券提供了类似的效益,而尾部风险基金往往在最不具吸引力的时候需求最高,就像现在这样。

“尾部风险基金有点像佛罗里达迪士尼世界的过山车,”Rabener写道。“主要是在酷暑难耐的情况下不适舒适地等待了很长时间,才能获得一些短暂的幸福感。”

黑天鹅基金等待市场崩盘的时间可能长达数年,但事实证明,市场出现微弱迹象,就足以推动基金业绩快速上涨。

这些利用波动率突破的期权策略在三月份表现良好,而标普500指数几乎没有变化,广受欢迎的银行股遭受沉重打击,这表明全市场崩盘将导致巨额赔付。一只主动管理的交易所交易尾部风险基金到目前为止已经上涨约4%,因为银行业动荡加剧,处于自疫情爆发以来最佳的第二个月。

本周末,金融市场出现了一定程度的平静,股票收盘高位,华尔街的恐慌指数Cboe Volatility Index稍有回落。但投资者仍然感到不安,这在德意志银行AG信贷损失保护成本飙升后,欧洲银行股票大幅下跌时显而易见。从华盛顿到法兰克福再到苏黎世,各地的政策制定者继续向投资者保证金融稳定,尽管对许多银行的信心正在下降。

Ambrus Group LLC的联合首席投资官Kris Sidial表示:“最近的灾难以一种好的方式极端化了防御性选择。”其尾部风险策略上周上涨了7%,因为VIX指数飙升至30以上。他说:“潜在的投资者担心某种传染病会爆发,导致他们的投资组合被摧毁。”

尾部风险对冲可以在像2020年3月或2008年那样突然的市场收缩中提供巨额赔付,但需要能够忍受多年的亏损的投资者。根据Eurekahedge Pte的数据,他们在过去16年中有11年亏损。相比之下,美国国债在过去20年中有四年亏损,本月迄今上涨3.4%。黄金三月份迄今已经上涨8%。

Cambria Investment Management的首席执行官Meb Faber表示:“大多数尾部风险策略平均而言应该会亏损,”该公司管理着代表该行业的Cambria Tail Risk ETF(代码TAIL)。“这是一项特性,而不是错误。”

包括Ambrus和36 South Capital Advisors在内的基金会购买VIX指数深度虚值看涨期权或S&P 500指数等深度虚值看跌期权。在股票下跌和波动率增加的市场动荡中,每笔交易都将获益。

本周,VIX指数的保护性认购期权表明交易者正在为未来几个月内可能出现的波动性增加做准备。与此同时,Invesco QQQ Trust Series 1交易所交易基金的认沽期权数量达到历史最高水平,因为高飞的,表面上高质量的科技股被认为可能会发生大幅反转。

尽管本月的波动率仍远未达到黑天鹅事件(即超过正态分布三个标准差的移动)的水平,但已足以激起危机担忧并推高灾难保险的兴趣。

“过去几周我们看到投资者讨论和需求明显增加,” 36 South位于伦敦的主管Diego Parrilla说,“投资者似乎越来越担心我们看到的问题可能是冰山一角。”

(本文译自https://www.bloomberg.com/,仅以学习为目的进行编译,若侵权私信留言删除)

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/pengbocengchuang3612huibaodeuniversayuanheyinfaduichongjijinyedezhongnu/

微信扫一扫

微信扫一扫