各国央行因应对通胀,以创纪录的速度收紧后,全球股市今年跌超17%。股市见底了吗?还是会跌的更厉害?对于这些问题,我们可以将现在的情况与历史上每次遭遇通胀股市见底时的环境进行比较。

在过去,熊市通常是这样演进的:

- 利率上升导致股价下跌,因为未来现金流以更高的收益率贴现;

- 高利率环境和经济未知性使钱从风险资产中流出,则风险溢价上升,股价进一步下跌;

- 折现率、风险溢价上升和资产价格下跌,导致经济活力与收益降低,使得股市继续承压。

只有以下情况出现,股市才会见底:

- 出现一段政策足够宽松的时间,足矣抵消经济的负面冲击;

- 股价跌到足够便宜,以至于投资者又被吸引了回来。前者通常意味着央行评估经济活动放缓的程度已经足以使通货膨胀重新得到控制,后者意味着股票的跌幅太大以至于利率上升不再构成唯一成因,此时低估值可以吸引投资者的注意力。

现今,以上几点股市底部的典型信号都未出现。通货膨胀仍然很高,经济仍然相对强劲,因此美联储似乎不太可能放松(目前美联储仅表示将放慢紧缩步伐)。尽管股票价格下跌,但与债券和现金相比,股票的长期预期回报仍然看起来很差,这意味着投资者仍然缺乏重新投资股票的动力。在股市探底回升之前,美联储会看到更多与投资者、股价相关的负面因素。

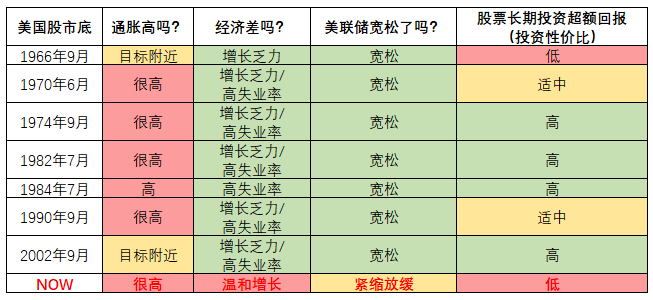

下表整理了过往通胀担忧推动美联储收紧导致股票抛售时的情况。 通胀通常是一个滞后指标,股市反弹通常是在通胀仍然高企的时候开始的。相反,当央行看到明显的经济疲软并开始调整以缓解经济衰退,且股市经历了重新定价时,反弹就开始了。

历史案例也暗示了此次股市尚未见底,但市场没有继续下跌的主要原因是:1)通胀被证明完全由暂时性因素驱动,央行不需要推动放缓来降低通胀(如 2018年);2)央行决定让通胀走高(如60 年代末以及土耳其等新兴市场的情况,参考本报告末尾关于美国以外市场通胀熊市的表格)。我们正在寻找可能出现上述任何一种情况的迹象。到目前为止,这些情况的风险在我们看来仍然较低。

接下来,我们将更详细地讨论通胀驱动的熊市,跌到底部时的影响因素。如前所述,我们排除了高通胀不是主要驱动因素的熊市,例如 1987 年和 2009 年,鉴于 2018 年的通胀引发担忧程度相对有限,我们也排除了该时期。在每张图表中,股票市场触底前的三个月以红色突出显示。

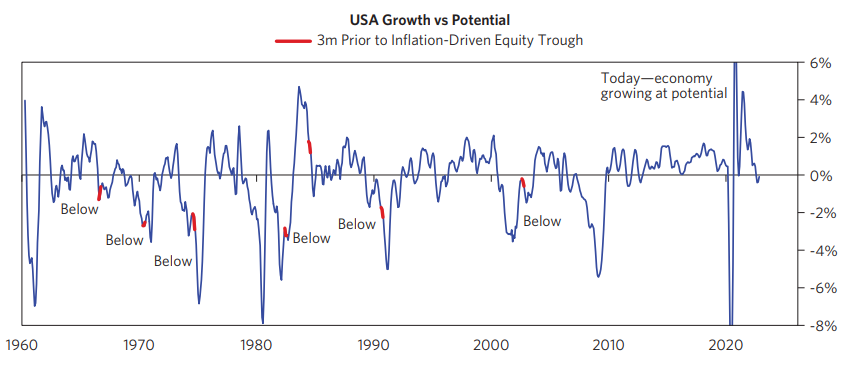

一段时间增长乏力是股市触底的一个常见特征,但目前的增长看起来仍大致正常

美联储通常先看到经济疲软才来扭转市场,所以在触底前,经济增长通常低于潜在增长水平。除了1984年,当时经济增速高于潜在增长水平,但迅速下滑,且伴随高失业率。现在,我们正在摆脱一个非常强劲的增长周期,经济已经放缓,但仍在以适配于增长潜力的水平去扩张。

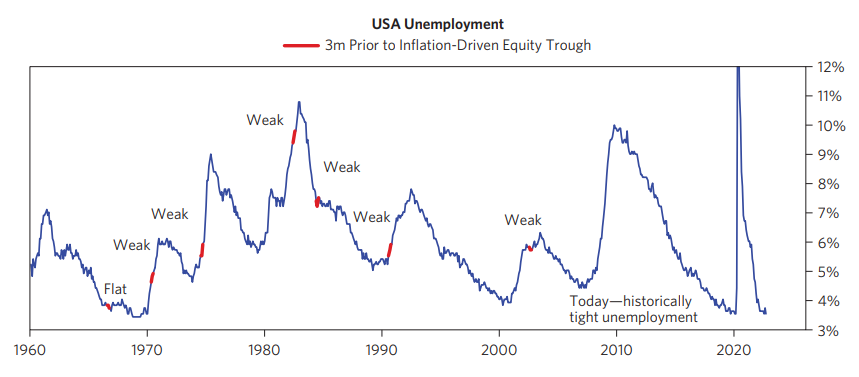

同样,进入通胀驱动的熊市底部时,就业通常也很疲弱。高失业率既是衡量经济增长和通胀下降的一个指标,也是促成这个经济现象的一个原因,促使美联储去介入支持经济,同时也有助于创造低通胀条件。 而现在,失业率处于历史最低水平,劳动力市场紧张是工资高增长和通胀率超预期的主要驱动力。

只有在紧缩的影响被计入贴现后,股市才会见底,然而这并没有发生。

熊市和低谷通常是这样发生的:

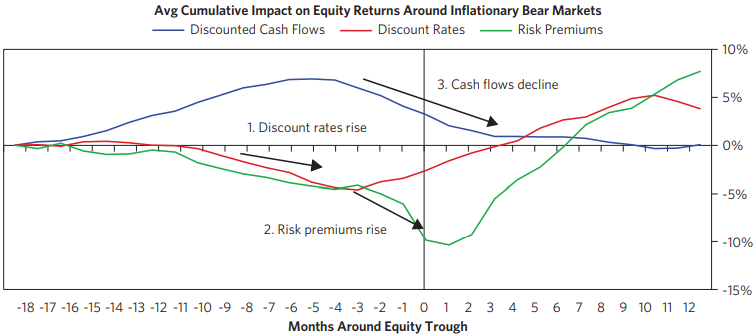

利率上升以及经济的不确定性拖累股价,资金撤出,随着风险溢价上升,进一步压制股价表现。而这些因素也导致经济活动和收益的下降,给股市造成更大的压力。当股票定价出现重大重估时,其已预期疲软的经济以及偏高的风险溢价,此时就会出现低谷,一旦央行放松到足以抵消经济低迷的程度,就会反弹。

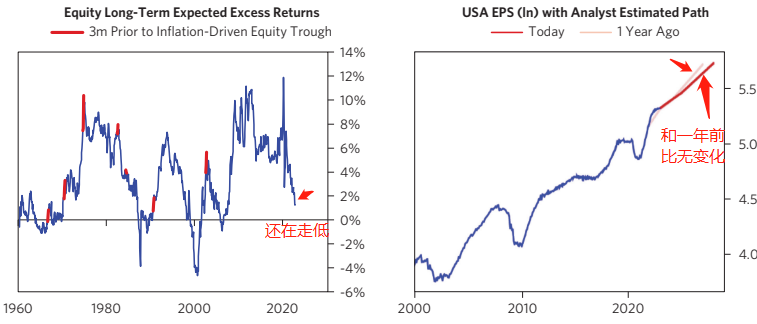

下图显示了股票低谷附近股票收益的三个组成部分的平均值——贴现率、风险溢价和现金流预期。通常,贴现率下降已成为一种支撑,而现金流预期下降和风险溢价扩大是股市触底前几个月的重大拖累。

如上所述,在市场转向之前,股票预期收益通常会显着增加,因为在遭受重大损失后,投资者需要被激励才能从无风险资产转出资金,重新投资股票。

而今,重估股票价格还有很长的路要走。我们对股票长期期望超额回报的估计,相较于仍然偏低。与此一致的是,分析师对长期企业现金流增长的共识跟去年比几乎没有变化,尚未反映我们期望的经济降温。

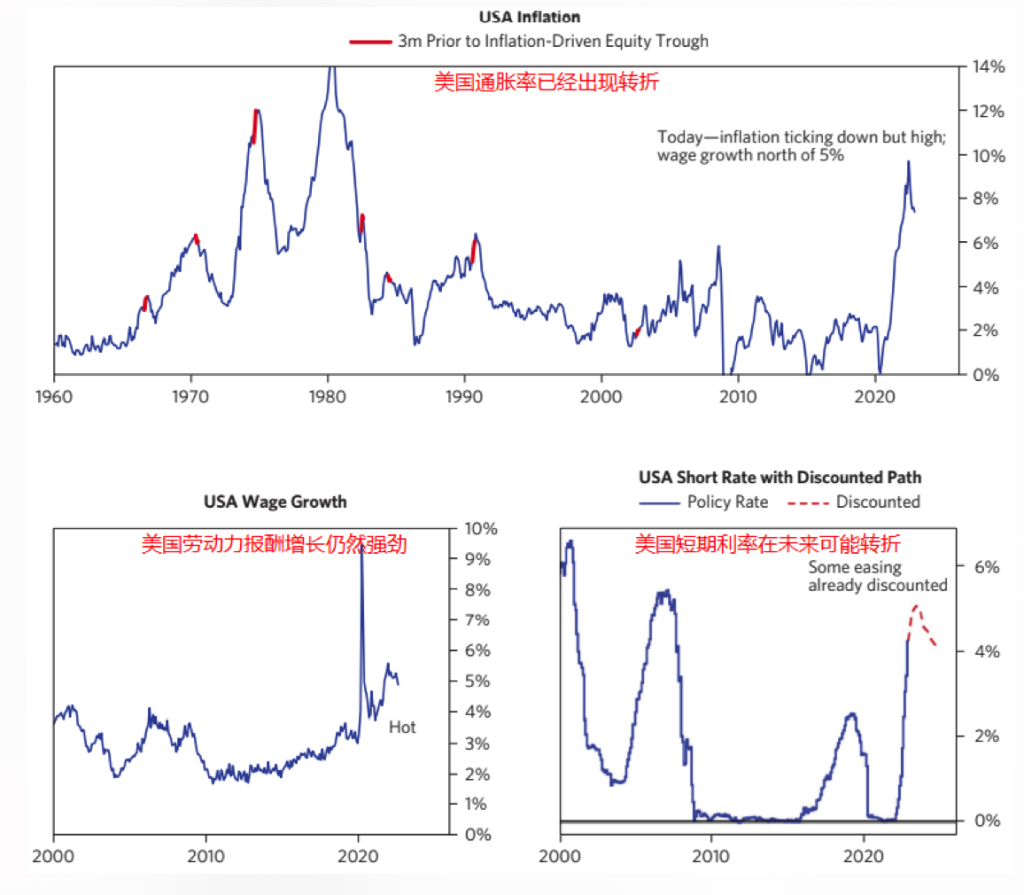

股市见底通常伴随通胀转向,目前通胀有所缓和,但是工资的增长助长下一轮通胀。

尽管通货膨胀率仍然很高,但毕竟已从峰值回落。在许多通胀造成的历史熊市案例中,在通胀高位回落,贴现率下降时,股价会重新上涨。然而纵观历史,通胀的转变伴随着明显的经济下滑,这要求美联储做出选择。正如所之前讨论的,经济增长放缓和失业率高企本就是对通胀持续下行压力。

如今,通胀放缓并未伴随经济增长放缓,而且通胀似乎不太可能在短期内达到央行目标。 随着一些大宗商品价格飙升和严峻的供应链挑战逐渐消退,工资增长(超过 5%)正在接棒并助长下一轮通胀。 因此,美联储还没有被迫在经济放缓和高通胀之间做出选择,并且仍然将主要精力专注于通胀任务。

值得注意的是,美联储已减缓其紧缩步伐,因此对股市的任何支持都需要来自美联储在现在的基础上进一步放松。

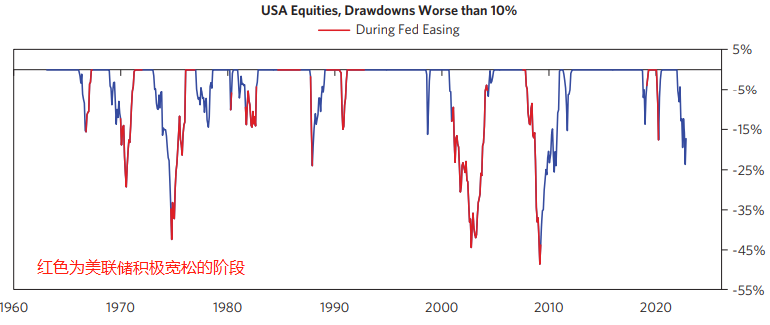

股市见底通常伴随一段显著的政策宽松期,但美联储仍未停止收紧。

近日,美联储表示可能会考虑放慢未来的紧缩步伐,但这距离股市触底实在弗如远甚。要真正抵消经济下滑并实现好转,需要足够长的时间和足够强的宽松力度。下图红色线段显示每一次股市下跌伴随美联储积极宽松的时期。

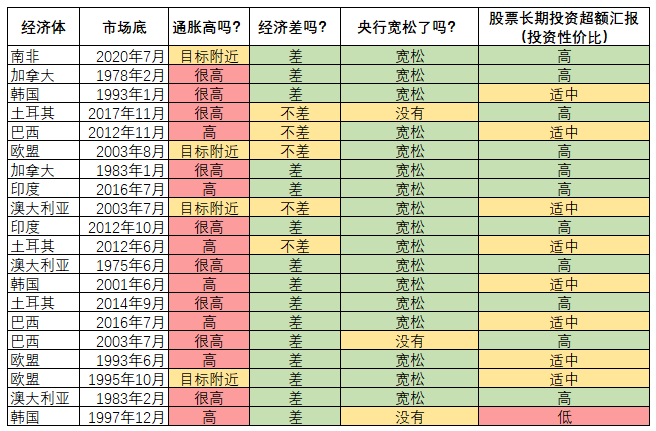

虽然本篇主要关注美国,但类似的模式也适用于其他发达经济体和新兴市场的通胀型股票熊市。有一系列案例表明,新兴市场央行的宽松速度足够快且力度足够,可以抵消在就业疲弱前出现的经济下滑(如2000 年代的土耳其和 2012 年的巴西),使得央行击溃通胀(不包括恶性通胀案例)。

编者注:本文翻译自2022年11月1日桥水官网发表的文章《How Conditions Today Compare to Past Equity Market Bottoms》,原文作者是桥水基金研究团队主管 Erin Miles 和 投资助理 Khia Kurtenbach。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/qiaoshuizhecishichangbutongyiwangjiandiorzuoding/

微信扫一扫

微信扫一扫