价值投资死了吗?量化金融领域最激烈的争论之一,正以前所未有的方式受到关注。

在经历了本世纪最糟糕的冠状病毒崩溃后的一个季度之后,华尔街的参与者们对“最受拥戴”的投资方式接下来会发生什么产生冲突,这种投资方式即价值投资–会买入看起来非常便宜的股票。

20世纪90年代初掀起的以该要素为投资热潮之后,30 年后,价值也在惩罚忠实的信徒。数十亿正在消失,宽客公司正在萎缩,甚至它的设计师尤金法玛和佛伦奇,也不能完全弄清楚该策略是活的还是死的。

AQR资产管理公司的Cliff Asness和Research Affiliates LLC 的 Rob Arnott 毫不屈服地领导着一群传奇人物,他们用最新的数据和研究来捍卫该因素的核心基础——而批评者则以实物攻击。

由于对价值回归的希望比比皆是,这场辩论正在让金融系里的这个角落里最聪明的头脑感到疲倦。

批评者指出,自大萧条以来最严重的衰退是十多年来价值投资表现不佳的最后一根钉子,相对于购买增长速度往往快于市场常态的股票的策略,构成价值投资组合的银行和石油钻探公司看起来永远都搞砸了。而由科技巨头主导的赢家通吃经济,则意味着像 Facebook Inc. 这样的成长型股票可能会变得更加昂贵。

价值投资的忠诚者引用了数十年严谨的学术研究,极端的估值差距增强了他们对卷土重来的信心。想想上周,当价值股票出现至少自 2002 年以来最大的两日涨幅时,或者在周三的交易中,乐观情绪的涌动支撑了这一因素。然而,即使在这个信徒群体中,对于如何找到溢价以及是否把握市场时机也存在着深刻的争议。

以下是彭博总结的核心争论要点:

1. 从长远来看,相对于收益等指标而言看起来便宜的股票实际上是否跑赢大盘?

是的

让我们从基础开始。价值因子因启动因子革命的Fama-French模型而闻名。凭借全球市场和不同时期的多位学术名人提供的证据,直到过去十年,量化共识在很大程度上一直支持该因素。

有充分的理由。“低买高卖”对像沃伦巴菲特这样的全权选股者有着众所周知的直觉吸引力。同样,在因子社区中,基于风险的基本原理假定价值股补偿其持有人的较高风险。与此同时,行为理论认为,这些股票被 Facebook 等成长型股票的魅力所蒙蔽的投资者低估了。

答案成立与否?

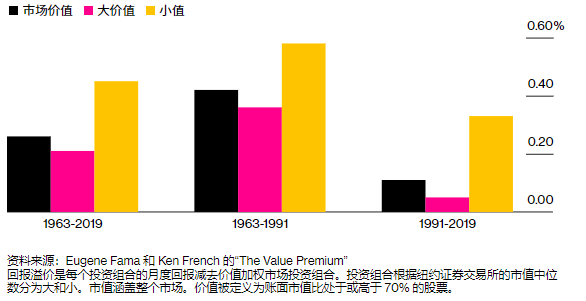

Value 的平均月回报溢价从 90 年代开始下降

但考虑到他们的拥护者们越来越不安,即使是法玛和佛伦奇在今年重新讨论这个话题时也无法提供太多安慰。虽然两人承认该因子的回报率自 1990 年代以来大幅下降,但他们得出的结论是数据波动太大,无法确定预期溢价是否已经消失。

不完全是

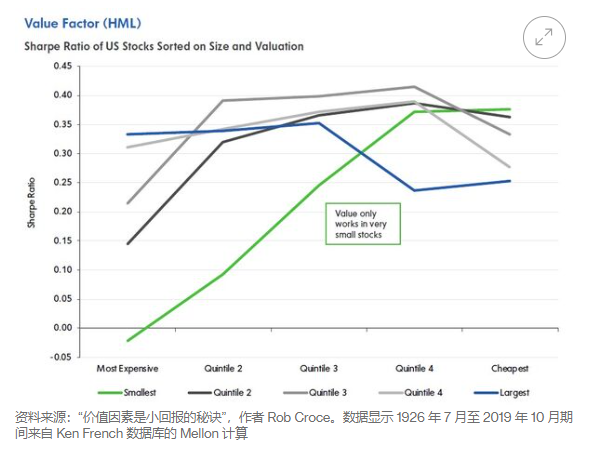

Mellon Investments 的 Rob Croce认为,价值从未在主要基金交易的大盘股中真正实现。

它在小盘股中表现出色,但该细分市场的规模不足以容纳当前的因子投资组合规模。这意味着价值在学术研究中可能看起来不错,但“已被从业者挪用以销售‘聪明贝塔’价值产品,”他在 5 月份的一篇论文中写道,指的是大众市场因子基金的繁荣。

2. 结构性经济变化是否打破了它?

是的

在市场集中度不断提高的时代,技术进步已使大量股票结构性地成为赢家和输家。考虑一下从大流行中获利的公司:Netflix Inc. 和 Amazon.com Inc.。像这些成长型股票——价值的对立面——已经建立了庞大的网络,证明了它们在数字经济中的高估值是合理的。

不是

价值的捍卫者会建议不要从几年的数据中推断出来。O’Shaughnessy Asset Management表示,价值在技术革命期间往往表现不佳,但在这些创新成熟时会复苏。互联网泡沫的破灭为价值策略带来了一些最好的年份。这次不会有任何不同。

在 AQR 的Asness看来,无论技术飞跃如何,只要估值差距很大,投资者就可能对增长过于乐观而对价值过于看低。在他的分析中,即使你剔除大型股或科技股,相对于增长股,价值股仍接近历史最低水平,因此这种差距不太可能是由科技股的主导地位造成的。

3.这个因素是否充满了破产的业务?

是的

这种担忧与现在因大流行病而加剧的危机后经济趋势相吻合。在卡尔加里大学 Anup Srivastava 的一篇论文中,纽约大学教授 Baruch Lev认为,随着 2008 年经济衰退后消费者需求和银行贷款的下滑,价值股无法重建和创新。

不是

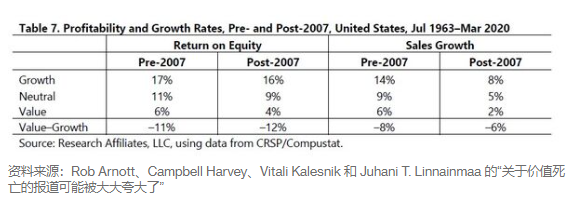

AQR 的分析表明,价值股和成长股在盈利能力和资产回报率方面的差距并不比平时大多少。这表明基本面远未推动价值连跌。投资者只是不太关注它们。Rob Arnott 的 Research Affiliates LLC 得出了类似的结论。

4、无形资产的上升是问题所在吗?

是的

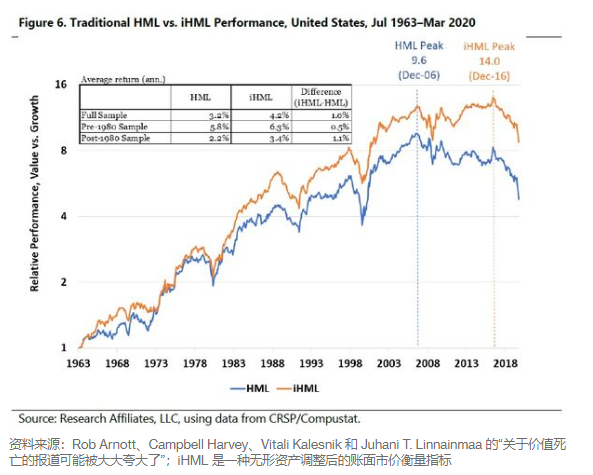

根据纽约大学的 Lev 的说法,价值的问题在于传统指标——尤其是 Fama-French 使用的市净率——被打破了。过时的会计规则考虑的是专利研究费用等无形资产的支出,而不是投资,这使得成长型股票看起来比实际价格更高。当公司越来越多地将资金投入到人员和研究而不是工厂时,这就成了一个问题。

Lev 发现,将无形资产资本化为实际资产——一种影响收益和账面价值的调整——会将一些成长型股票推入价值类别。从 1980 年代开始,这将为后者带来更有利可图的战略。

在某种程度上,这是一个支持价值的论点。这意味着溢价仍然存在——宽客只是错误地抓住了它。

不过,该文件显示,在过去十年中,调整后的价值策略的回报甚至有所下降,这表明会计远不是回报的主要拖累。

不是

Dimensional Fund Advisors——一家将 Fama 和 French 列为其顾问的价值顽固派——发现,从 1963 年开始,将无形资产资本化对回报利差影响不大。

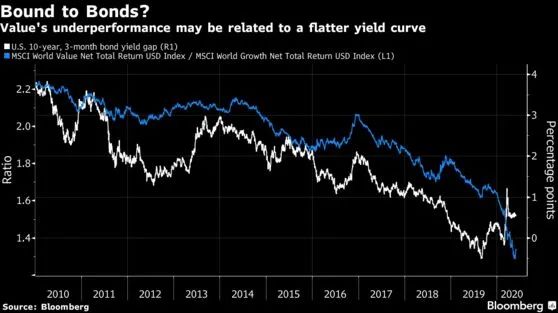

5. 持续低利率是价值缓慢消亡的原因吗?

是的

便宜的股票往往很便宜,因为它们的利润往往更受商业周期的束缚——想想埃克森美孚公司而不是 Alphabet 公司。因此,当利率较低时,它们往往表现不佳,因为经济前景疲软。更直接的是,较低的贴现率使得短期现金流——一些有价值的东西——与长期现金流相比价值较低。从定义上讲,这对成长型公司来说更好,因为它们往往能够长期可靠地提供现金流。

正如 Man Numeric 所说,这意味着价值是一种“伪短期策略”。

该报告发现,在过去十年中,美国国债和成长型股票的回报之间的正相关关系日益增强,而价值则相反。研究得出结论,虽然它仍然可以恢复,但低利率并不是价值策略的良好背景。

来源:Daniel Taylor 的“旁观者眼中的价值”

这种解释的另一种解释是,由于收益率曲线趋平或长期和短期利率之间的差距缩小,价值受到了影响。正如 Nomura Instinet 策略师 Joseph Mezrich 所说,自 2008 年危机以来,相对于成长型公司,价值型公司更多地依赖短期债务融资。因此,趋平的收益率曲线对终止债务的成长型公司更有好处。

不是

一篇新的 AQR论文称利率和价值之间的推定关系“可疑”,因为它根据所研究的时期、市场和衡量标准而有很大差异。他们发现的最强结果是收益率曲线和价值回报之间的一个结果,但即使是这种联系也不能解释太多。

6. 被动指数投资的繁荣是否注定了价值?

是的

对 Logica Funds 的迈克尔格林来说,交易所交易基金的繁荣是动量——一种基于近期表现买卖股票的策略——自 90 年代中期以来越来越跑赢价值的部分原因。追踪市值加权指数的基金本质上是反价值和推动势头的,因为它们必须机械地将更多资金投入上涨的股票。

证券在没有这些基金购买的情况下难以重新定价,因此只要指数参与者吸引新的现金,就很难看到估值价差缩小。

不是

在 Twitter 上,AQR 的 Asness回应说,价值不一定需要估值价差缩小,因为它是对被低估的未来现金流的押注。Sanford C. Bernstein 的量化策略师在他们去年的价值研究中也指出,该因子在过去曾出现过短暂的反弹——即使现金不断涌入指数基金,这表明这个问题并不是该因子的祸根。

7. 什么时候转向价值投资?

可以,在某种程度上

从某些指标来看,在经历了历史上最严重的回撤之后,现在有充分的理由证明价值会卷土重来。MFS Investment表示,从长远来看,因子往往会恢复到平均回报率。SEI Investments 的 Eugene Barbaneagra 在最近的一篇论文中写道,“一家公司的现金流量与股价之间的关系在很长一段时间内不应有很大程度的变化。”

甚至 AQR 去年也增加了对价值的倾斜,阿斯内斯称之为市场时机的“小机会”。

但仅仅因为因子轮换看起来很可能并不意味着宽客们可以有效地把握时机,尤其是在考虑到交易成本之后。Dimensional Fund Advisors 表示,虽然广泛的估值差往往预示着更高的回报,但基于此的价值策略时机并不优于简单的买入并持有策略。

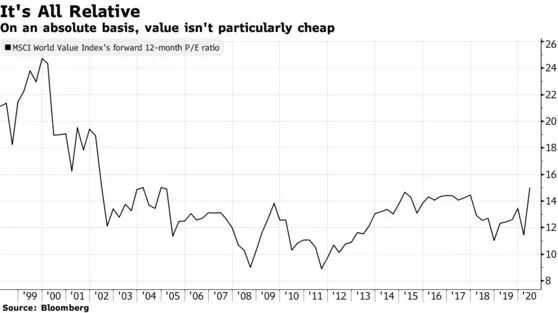

不是

在反驳价值的捍卫者时,Logica 的 Green 指出,广泛的估值差并不总能为该因素带来强劲的绝对回报。从绝对的角度来看,它并不是特别便宜。

结果呢?对顽固分子而言,所有的仇恨、怀疑和资金外流都意味着该因素不会很快被套利掉。所以没有痛苦,就没有收获。

只要你活得够久。

文|编译自彭博

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/shendujiazhitouzishisilehaishizaidadun/

微信扫一扫

微信扫一扫