编者按: “聪明人开始,愚蠢人收尾。在牛市和熊市的第三阶段,果断逆向思维,才是我们的目标。”正如霍华德所说,对待投资不妨利用钟摆效应,逆向思考。熊市底部不用过分恐惧,牛市顶部也不用激动,极端市场行为最终会发生逆转,钟摆一定能够回到中点。

本杰明·格雷厄姆在《聪明的投资者》一书中指出,市场就像一只钟摆,永远在短命的乐观(使股票过于昂贵)和不合理的悲观(使股票过于廉价)之间摆动。聪明的投资者是现实主义者,他们向乐观主义者卖出股票,并从悲观主义者手中买进股票。

一、市场经常过犹不及

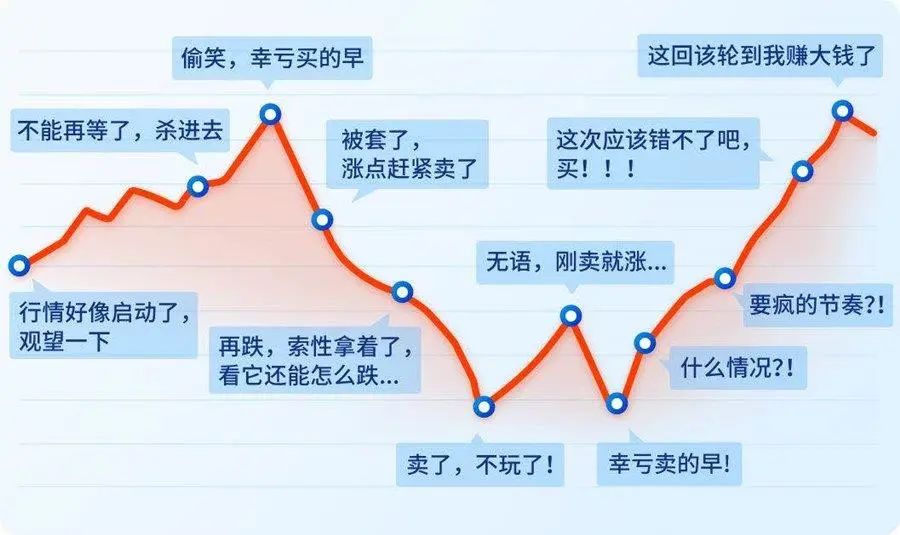

在投资中,你的心路历程是不是常常如下图所示?

投资者的这种起伏波动心理状况,常常用钟摆效应来解释。

橡树资本创始人霍华德·马克斯对钟摆的概念情有独钟。他在著作《投资最重要的事》中对“钟摆效应”作出了精彩的总结:市场情绪总是推动着股价围绕原点来回摆动。它一会儿摆向恐惧的极端,一会儿又摆向贪婪的极端,造成了股票的低估与高估。

霍华德一再强调人的情绪在市场中的“搅合”作用:“股票市场如此大幅度波动,根本不能用企业、行业、经济这些基本面变化来解释。股票市场经常大幅偏离正常收益水平,很大程度上要归因于投资人的心理和情绪像钟摆一样大幅摆动。”

他将牛市分为三个阶段:

第一阶段:少部分人意识到基本面会改观;

第二阶段:大多数人发现已经发生了改观;

第三阶段:所有人认为会永远这样好下去。

熊市也分三个阶段:

第一阶段:少部分意识到资产高估危险;

第二阶段:大多数人发现已经开始下跌;

第三阶段:所有人都认为再也好不了了。

市场上另一个概念与钟摆效应有些相似。本杰明·格雷厄姆将证券市场比作一个神经质的市场先生。市场先生有时过于癫狂与自信,“这个内在价值只有1元的股票,10元卖给我怎么样?”而有的时候,市场先生又过于悲观,把价值10元的股票,以2元的价格就放在售货摊上。

市场先生的故事,生动地说明二级市场经常出现走极端的情况。 当市场先生相信接下来会越来越好的时候,便带来了泡沫。当他相信接下来会越来越坏的时候,便带来了低估。

二、善用钟摆效应进行投资

事实上,霍华德所见证并记录的钟摆效应,在A股市场已演绎过多轮。

我们经常听到这样的说法:横的时间有多长,立起来就有多高。这有点类似于江恩理论的“时间换空间”,市场用整理的时间换取了未来大幅波动的可能。同时也有空间换空间的说法,市场用大幅上升来换取未来大幅下跌的可能。

这种捧得越高跌得越惨的现象,与真正钟摆左边摆动得越高,右边摆动得越高的规律是不谋而合的。

时间线拉回到2020年初,彼时以医药和消费为代表的白马股是市场的主线,对于当时的投资者来说,闭眼买入就能够获取相当不错的收益。即便大多股票已创历史新高,市场上仍然有层出不穷的看多研报,“价值投资”牢牢占据着舆论C位。

以至于刚开始下跌时,大家都以为是普通回调,甚至不断逢低加仓摊薄成本,当然付出的代价也是极其惨痛的。

这并不是否定价值投资。市场从概念来说,也如同钟摆一样是对称的。贪婪与恐惧,趋势与整理,敏感与迟钝,业绩与题材,价值和成长等等都是成双成对出现的概念。

依照钟摆理论,市场总是会由一种行情摆动到另一种行情,绩优白马股不会一直是市场的主线,一种方法在不同的时间段都有占便宜和吃亏的时候。

如上,钟摆效应在资本市场中的确存在并对交易有着巨大影响,但我们不确定:钟摆摆动的幅度;令钟摆停止并回摆的原因;回摆的时机;随后朝反方向摆动的幅度。

我们能确定的事情是,市场难有中庸之道,不是在走极端,就是在走极端的路上。 市场一旦好转,就会升到令你不敢相信;一旦逆转,就会跌到你害怕。无论是涨幅还是跌幅,都会超越我们的预期。

“聪明人开始,愚蠢人收尾。在牛市和熊市的第三阶段,果断逆向思维,才是我们的目标。”正如霍华德所说,对待投资不妨利用钟摆效应,逆向思考。熊市底部不用过分恐惧,牛市顶部也不用激动,极端市场行为最终会发生逆转,钟摆一定能够回到中点。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:投资人就像钟摆,在恐惧和贪婪两个极端间来回摆动,網址:https://jirancaijing.com/huaerjie/touzirenjiuxiangzhongbaizaikongjuhetanlanlianggejiduanjianlaihuibaidong/

微信扫一扫

微信扫一扫