杰夫·伊梅尔特在任通用电气CEO长达17年。这期间,他受到无数次媒体和投资者的质疑、指责。在卸任后的采访中,他表示:“当你不是做这份工作的人时,这些工作看起来都很容易。”

走向巅峰的道路从来不是设计好的。伟大往往源于比外人看起来更艰难的决定,鲜有例外。这在企业经营、战争。马云、马斯克、贝索斯、乔布斯在质疑声中做出出人意料的重大决定就是证明。

在投资中,它也非常适用。

很多投资者对无需思考、显而易见的决策和轻松赚钱的机会非常着迷。这些事情通常出现在台湾、韩国的都市肥皂剧中。而人们往往认为如果在位的是自己,“我也能成功”。并且,会非常愿意用“我听说”、“我朋友”等故事证明。

持续投资成功的一个关键是区分事后看来容易的和现在感觉容易的。它们是甚至是人相反的特质。

这不仅仅是后知后觉的偏见,也是前瞻性的风险回报权衡。并且,这种决策非常难以量化。

每一个伟大的投资决策在你没有做决策的时候看起来都很容易。要找到高于平均水平的投资,需要要么比其他人更聪明,要么愿意比其他人承受更多的不适和不确定性。关注“聪明”是很自然的,因为这个行业充满了要么非常聪明,要么自认为很聪明的人。但目前而言,投资的大多数优势都出现在后者,特别是因为“聪明”在这个行业已经卷成白菜价,很难带来超额收益。有持续出色业绩的地方一定需要智慧,但几乎总是有人愿意做出比竞争对手更痛苦的决定。

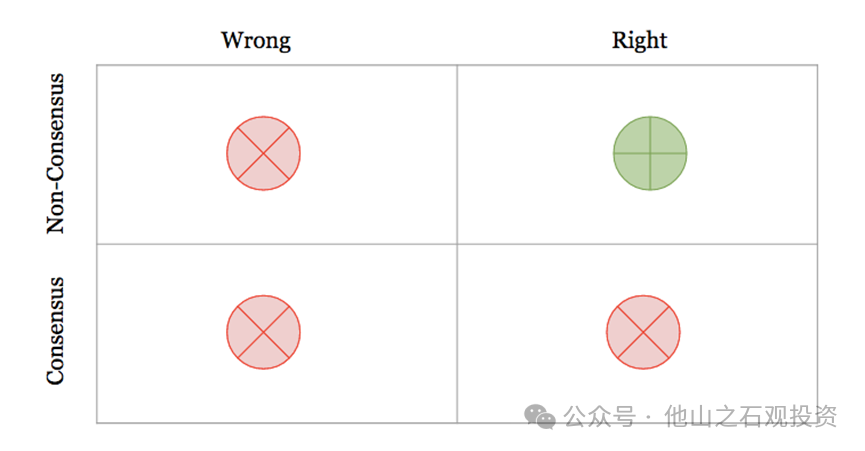

霍华德·马克斯有一个投资决策矩阵:

如果决策错了,你肯定赚不到钱。但是大多数人没有意识到的是,如果你是正确的但与市场共识一样,你也赚不到钱。这种环境下,阿尔法会被消灭。你赚钱的唯一方法是在没有共识的情况下保持正确。

这种决策,其实非常困难。

沃伦·巴菲特在2008年对几家银行进行大笔投资。事后看来,他的投资决定很容易。因为那个时候银行太便宜了,也是好公司。但巴菲特提出投资要约的同一周,固定收益巨头PIMCO首席执行官穆罕默德·埃利安(Mohamed El-Erian)告诉他的妻子,从自动取款机中取出尽可能多的现金。因为埃利安认为银行系统崩溃的可能性太大了。如果你认为在别人害怕的时候贪婪就像在牛市中说贪婪一样容易,那你就是在开玩笑。

风险是回报所必需的,但风险不仅仅是在电子表格中量化的那种风险。它是通过接受怀疑和愿意做出对许多其他人来说不敢做的决定来衡量的,特别是你的决策和市场共识之间的差距可能带来更好回报。在任何竞争最激烈的市场中,回报都是这么产生的。

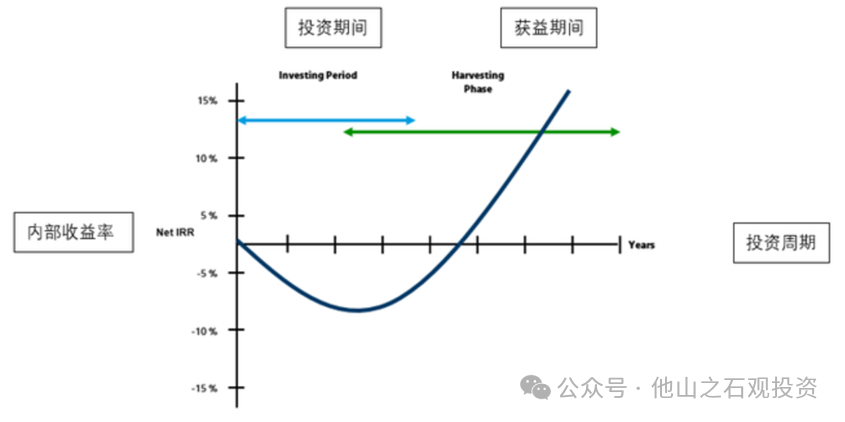

这种感觉,风险投资者的感觉最明显。股权投资中投资收益趋势的一个基本概念就是:“J-Curve(J曲线)”,即投资收益在前几年可能会下滑,而正回报通常出现在基金寿命的后几年抬升。

风险投资家克雷格·夏皮罗说过:花时间思考任何一项新业务,你会很快发现他们有看似致命的错误。早期投资最困难的部分不是找到伟大的企业家。这是在对一个企业家说“Yes”。有无数的原因将会导致企业无法持续运作。

承担决策风险并不容易

美国一家研究机构曾经在做过一项研究,对共同基金的历史回报进行分析。在1970年,可供投资者投资的350只共同基金中,到2014年,只有100只还存在。其他250只基金或者已经关闭,或者与其他基金合并。在存活下来的100只基金中,有45只在整个时间段内跑赢了市场;其中42只基金相对市场的超额收益每年低于2%。

剩下的三只“超级明星”基金,在45年的时间里,每年以大于2%的超额收益击败市场。有意思的是,这三只基金,如果以连续三年的业绩表现与市场对比,他们平均有三分之一的时间表现不佳:

可以预料,这些基金经理经历过连续几年落后于市场的时期。他们必然经历媒体的嘲笑;客户的赎回;投资者的冷遇;收入大幅下降。

短期内,这让人很不舒服。但从长远来看,他们仍然击败了99%的同行。

大多数个人和机构投资者对于业绩的评判年限都是一年。因此,投资人的精力都聚焦在一年或者更短期的回报上。更危险的是,这也会刺激存在基金经理通过做更多的交易实现年终回报目标的冲动。这也是为什么大多数投资者并没有挣到钱。

这引出了一个问题,怎么去看一个投资的投资回报?可以简单的把投资回报归结为有四类:

- 一直表现糟糕。

- 大部分时间表现不好,偶尔表现很好。

- 大部分时间表现还可以,偶尔表现很好。

- 持续表现很好。

只有这四种情况。

整体而言,能够长期每年持续跑赢市场很难实现。如果有,通常来源于欺诈。麦道夫的骗局,在暴雷前,持续且稳定的给投资者年化15%的回报。

看看真正伟大投资者的长期历史,你会发现他们基本都是第三类人。它们的总体收益中有一部分不成比例地来自于少量投资。巴菲特指出一生中投资了大约500只股票中,其中大部分的钱是在其中10只上赚的。价值投资奠基人格雷厄姆,作为投资者生涯的成功只与一只股票有关:GEICO(之前有过讨论,点击这里),无论你认为是运气也好,还是实力也罢。

因此,单独一年的表现没什么了不起。耶鲁大学的诺奖经济学得主罗伯特席勒教授曾指出,为实现一年短期目标而拼命是荒谬的。他说:“我不知道为什么人们一直使用一年的收益。一年的意义仅在于这是地球绕太阳公转所需的时间。我看不出有任何其他意义。”

假设一个基金在12个月内表现不好,但在19个月的时间段内能够击败市场。那么,忍受前12个月的表现有什么关系呢?

如果你想要不同的回报,你必须采取不同的行动。这看起来是很明显的结果,但代理人机制在其中起到了作用。对大多数基金管理人来说,不犯错、持续平庸所带来的工作保障比偶尔糟糕同时也会有出色业绩的工作保障更好。很多基金收取高管理费,但并没有试图跑赢大盘。

不仅是基金经理本身的问题,投资者也会遇到困难。有时基金的糟糕表现的确是基金经理的无能;也有时候,一个好的基金只是经历了一段糟糕的时期。你怎么区分?在上面的研究中350只基金中,有三只在45年期间表现持续大幅超越市场,仅仅占所有基金的0.85%. 有多少投资者有足够的勇气长期支持他们?很少。这种决定也很难让人舒服。

2011年,美国派遣的海豹突击队消灭了“基地”组织领导人本拉登。其中一位海豹突击队员马克·欧文在写这次突袭行动的书中写过:

“海豹突击队员职业生涯早期学到的一个关键教训是能够对不舒服感到适应。冷、湿、饿、累是这个过程中正常的一部分。他们没有试图避免,而是学会应对。”

这可能对生活中的大多数事情都是一个很好的教训,包括投资。

从长远来看,想成为一名伟大的投资者吗?

你的决策要,习惯并应对不舒服

本文来源:他山之石

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:伟大的投资者,如何做决策?,網址:https://jirancaijing.com/huaerjie/weidadetouzizheruhezuojuece/

微信扫一扫

微信扫一扫