之前跟大家分享过继meta,snap等裁员之后,亚马逊也开始裁员了。亚马逊裁员的逻辑挺简单:大环境有点差,然后保留现金流,提高公司运营的效率。这个对公司而言是好事情,毕竟资金成本高,不如聚焦一下业务,等到降息周期,再扩张….

亚马逊也不是没烦恼,比如今年(2022)的黑色星期五,已经让出了销冠的宝座。据国外广告技术公司Captify的数据,沃尔玛在黑色星期五折扣的搜索量同比飙升了386%,超过了竞争对手$亚马逊(AMZN.US)$。在去年Captify对零售商黑色星期五折扣搜索进行的调查中,亚马逊排名第一,是消费者搜索量最大的零售商。

今年,亚马逊这家全球最大的电子商务公司排名第四,落后于$塔吉特(TGT.US)$和$柯尔百货(KSS.US)$。

有一些意外;号称第一大电商,黑色星期五影响力却下降了。这就好比,国内的淘宝,双11,没有永辉超市卖的好一样?这背后究竟有什么隐藏信息?

首先,亚马逊主要开销在了技术上;排名第一。其次,主要受大环境影响所致,包括通胀以及供应链,而供应链要比前几家公司稍微长一些,导致亚马逊黑色周五销量下滑。什么是亚马逊的第一?

扩展用户,增加用户体验。

所以,就把电商的利润崩到了极致;即便是牺牲利润,需要提高用户体验以及扩展更多的用户,用户的忠诚度与粘度仍然非常之高……我相信黑色星期五,只是暂时性现象而已。

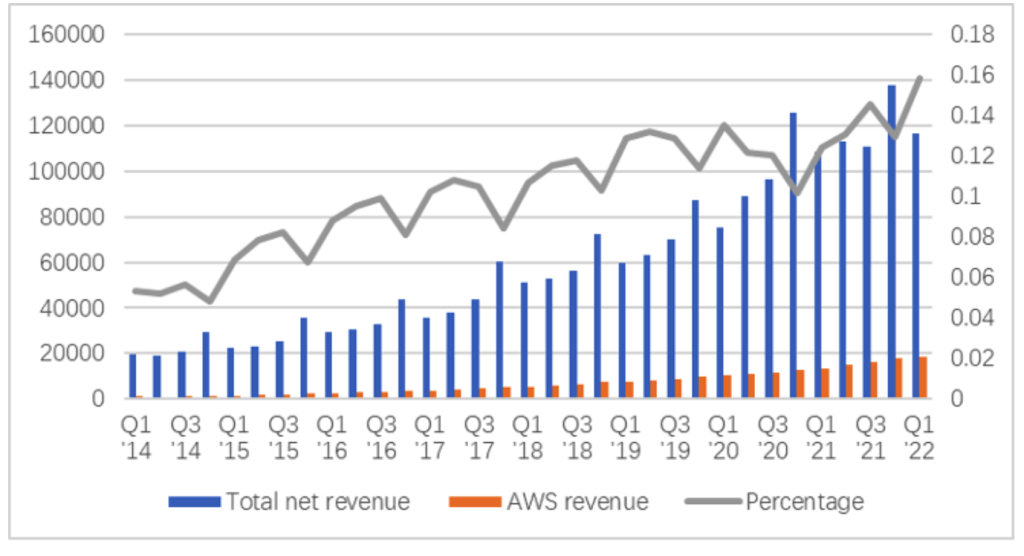

目光回到财报的具体数据上,截至今年第三季度,亚马逊的运营利润仅有25亿美元,少得可怜。而单AWS一项的运营利润就有54亿美元,剩下的广告业、订阅业务这样毛利极高的运营利润加起来也有47亿美元,换句话说,如果亚马逊要挤一挤利润空间,就能获得一大笔收益。

从沃尔玛黑色星期五超越亚马逊,也就说明了,电商的天花板下,竞争非常激烈。亚马逊的第二增长曲线是什么?

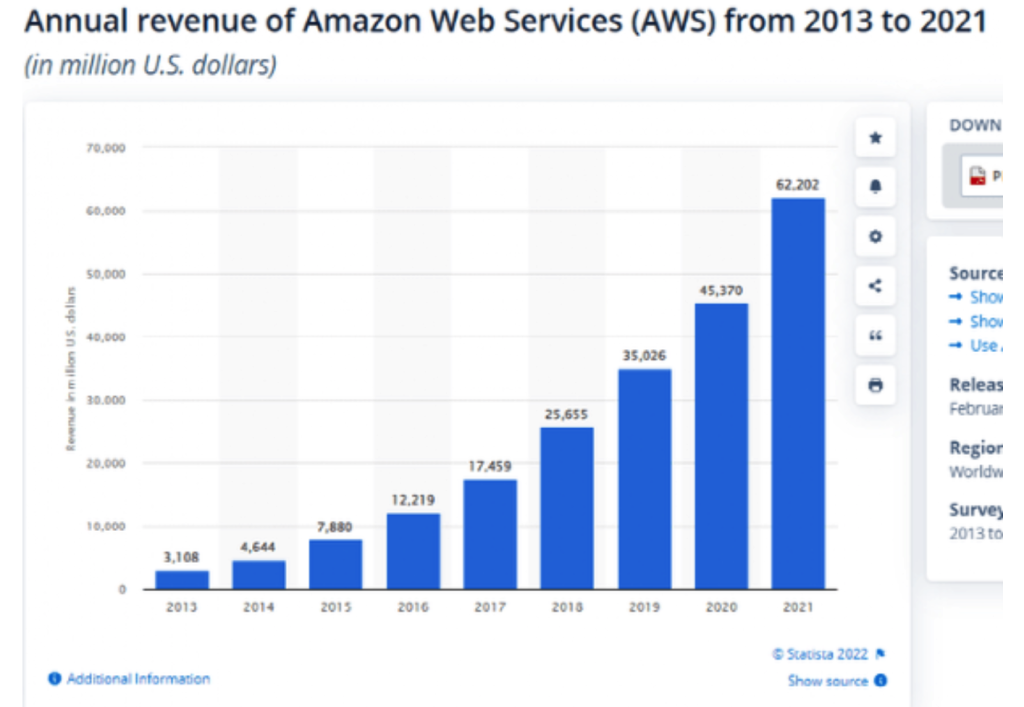

1、 AWS云业务,自2013年以来,云业务的年复合增长率接近45%,而且该公司已经接到了未来三到四年的订单。Redburn的一位分析师Alexander Haissl甚至预测AWS业务未来市值有望达到3万亿美元,十分夸张,这也表明AWS业务潜力十分大。

2、 广告业务,这个业务也是被容易忽视的。这块业务可以这么理解它:

比如说snap、meta等新媒体,如果要接入广告,那么就必须根据苹果IOS、google等手机平台的隐私政策,它们无法再跟踪用户,这导致这些公司多次削减预算,并应对收入增长下滑的问题。

但亚马逊就不存在这个问题,只要在平台内显示,只可以就转化成为收入;这种广告为在亚马逊上做广告的商店带来了极高的投资回报,因为广告是真正有针对性的,因此是有效的。这使公司能够对这些广告收取溢价,特别是在竞争对手难以提供高效广告的环境下,从而从这些广告中获得更多利润。

AWS 掌舵者安迪·杰西曾这样评价AWS:

“人们并没有想到它会来自亚马逊。我想大多数人都会认为,它最可能来自那些老牌的科技公司。” 说到底,早期AWS是为了服务零售业务而存在的,直到2012年,它的业务属性发生了真正质的转变:

其一、AWS拿下了CIA的云计算订单,打败了竞争对手IBM,成为美国政府机构和大型企业的合作伙伴。

其二、具体来看,在2013-2015年这段时间里,AWS净销售增长分别为69%、49%、70%,是当时零售业务增速的2倍多。后来,AWS较为可观的营业利润被搬到了台前,以至于在2015年的时候,贝佐斯在致股东信中这样谈到,“成长了10年的AWS业务体量,已经比亚马逊公司10岁的时候还要大了。”

用安迪·杰西的话来说,就是”有人认为零售和AWS完全是不相关的业务,但是我们做了,我们没有纠结于眼前利润,所以我们获得了新的客户,获得了新的收入。”

可以说,亚马逊的每一项新业务的推出都着眼于顾客的核心需求。但大逻辑并没有改变。那就是用户永远第一、把用户体验做到极致。核心仍然是以电商作为中心,上下拓宽业务边界,比如投资电商的基础设施建设和底层技术创新,只不过后来事情的轨迹发生了偏离:

创新业务AWS逐渐脱离于电商成为新的支柱,也就说所谓的第二增长曲线。好比,苹果的ipod到iphone之变化。只不过AWS的竞争相对,比较激烈。

总之,亚马逊的业务重心开始从电商转移。具体表现为从2015年开始,亚马逊电商业务销售收入逐年压缩,截至去年的时候,零售板块(包括线上和线下)营收占比已经被压缩到50%左右。

第二曲线增长AWS以及广告业务,也才刚刚启动而已,电商更像是现金流奶牛,盈利则靠广告以及AWS来推动,两条腿走路,走的稳当。随着时间的推移,是否像那位分析师所言:AWS就值3万亿市值?

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:亚马逊的第二增长曲线….,網址:https://jirancaijing.com/huaerjie/yamaxundedierzengzhangquxian/

微信扫一扫

微信扫一扫