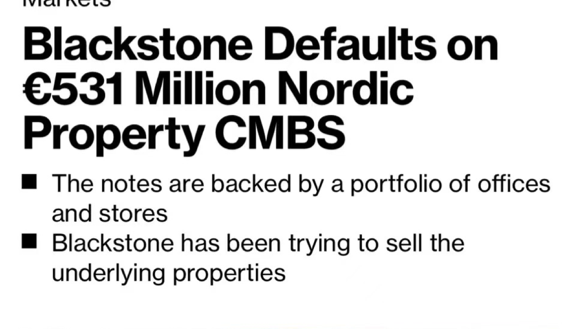

3月2日,市场消息称,黑石集团价值5.62亿美元的商业地产抵押贷款支持证券发生违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的。

据知情人士透露,黑石曾向证券化票据持有人寻求延期,以便有时间处置资产和偿还债务。但俄乌冲突和利率上升引发的市场波动中断了其出售过程,加之债券持有人投票反对进一步延期,周四的一份声明显示,这批证券现已到期并尚未偿还, 贷款服务机构MountStreet已确定黑石违约。

黑石的一名代表表示,这笔债务只涉及Sponda投资组合的一小部分,我们对服务机构没有采纳我们的建议感到失望。

美国商业地产市场冻结 黑石受挫

导致黑石集团违约的产品是CMBS,即商业房地产抵押贷款支持证券(债权银行以原有的商业抵押贷款为资本,发行证券)。

在美联储带头激进加息近一年之后,美国商业地产市场陷入冻结,导致相关的证券化产品交易量暴跌。而 黑石正是华尔街最大的商业地产业主。

欧洲评级机构Scope Ratings在1月预警称,今明两年到期的所有CMBS有1/3面临很高的再融资风险。美国激进加息令CMBS底层标的贷款的再融资成本更高,还有效提高了买家的价格来减少房地产销售。保险资产管理公司Conning & Co.的结构化产品主管Paul Norris总结称:

“一切都被冻结了,没有原材料可以进行CMBS交易。现在很难将新交易推向市场,因为房地产市场没有发生任何可供交易的大事件。”

巴克莱银行的CMBS策略师Lea Overby表示,2022年美国商业地产跌价了13%,如果美联储不得不加息更长时间来对抗通胀,经济衰退风险会更加严重,对商业房地产市场来说更为不利。

其实,从去年10月开始,受股市低迷、利率上升和房地产市场低迷的影响,黑石旗下房地产信托基金BREIT投资者赎回请求激增,已经超过了黑石此前设定赎回门槛。

黑石不得不宣布限制赎回,12月限制赎回份额从2%降到0.3%,短期内积压了数十亿美元的赎回请求。

让投资者陷入恐慌,一时间“雷曼”传闻四起。

在赎回危机下,分析师也下调黑石的目标价。蒙特利尔银行将黑石集团(BX)的目标价从109美元下调至90美元,其解释称,为了应对不断上升的赎回要求,黑石对旗下房地产投资信托基金BRIET开始执行先前披露的赎回限制,这对于该集团的中期增长而言可能是一个重大的逆风。其还对黑石2022年的每股收益预期下调0.06美元至5.04美元,将2023财年的每股收益预期下调0.39美元至5.50美元。

近年大肆抄底中国房地产

黑石近年来趁着全球经济低迷之际,大肆抄底房地产业务。 其创始人苏世民不止一次在公开场合中说过:最好的投资机会在中国。

从2007年左右开始,黑石先后在香港、北京和上海设立了办公室,开始中国之旅。

2008年,全球金融危机爆发,布局中国成为黑石房地产部门的关键转折点。这一年,黑石以10亿元收购上海Channel1购物中心,成为黑石在中国内地最早的一笔地产收购案。此后,黑石就设立若干新的房地产债权投资基金。

2018年12月,黑石集团以12.5亿美元(约合人民币83.99亿)的代价,收购新加坡丰树集团在上海的商业项目上海怡丰城及其相邻办公大楼。

2022年,黑石在物流地产领域继续扫货。分别两次出手斥资共计53亿拿下富力地产旗下广州国际机场富力综合物流园股权。

据不完全统计,黑石在中国市场累计投资额超过500亿元,投资范围囊括了物流地产、写字楼、购物中心以及综合体。

而深陷赎回危机后,黑石不得不卖出手上的资产。

1月29日报道称,黑石以4亿英镑(约34亿元人民币)的价格,出售了伦敦地标综合体——圣凯瑟琳码头,购买方为新加坡前首富郭令明。

1月25号,黑石确认出售位于巴塞罗那的一栋建筑,售价2.4亿欧元(约17.5亿元人民币)。而此前两位消息人士称,黑石正在洽淡将印度最大房地产投资信托公司Embassy Office Parks中的一半股份出售给贝恩资本,交易价值达4.8亿美元(约32.6亿元人民币)。

短短一周内,黑石出售3处资产,套现80多亿元。

2023年1月初,黑石还向加州大学“求救”。加州大学同意向Blackstone管理的不动产投资信托基金BREIT投资40亿美金,持续6年。不过UC Investments和黑石达成协议:黑石要担保加州大学的年化回报率至少为11.25% ,否则黑石就要补足10亿美元差额。

全球不良资产风向标倒了

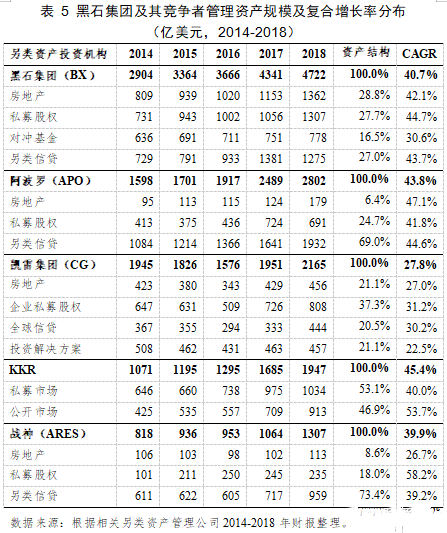

创建于1985年的黑石集团(The Blackstone Group L.P.)目前资产管理规模高达9510亿美元, 连续多年成为全球最大另类资产管理公司。超过前五大另类资产管理公司中其余四位——阿波罗、凯雷集团、KKR、战神管理资产规模总和的一半。

所以黑石的违约让全球另类投资以及不良资产市场感到震惊和不安。

但黑石的投资逻辑和运作模式依然值得全球不良资产投资机构借鉴学习。黑石集团在并购重组、房地产投资、企业运营等方面具有较强竞争优势。其从最开始的银行不良贷款收购逐渐扩大到杠杆收购企业资产,再到不良证券投资,并在2003年进入不良债权领域。黑石集团利润多来自私募股权(包括不良资产特殊机遇投资)及房地产两个板块。 详细分析见 《黑石的印钞机:不良资产》

总的来讲,“买入、修复、卖出”的黑石模式,确保房地产基金投资成为黑石投资回报最大的一项业务。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/youyige08niandeleimanheishijituanzhengshiweiyue/

微信扫一扫

微信扫一扫