美国东部时间今天下午 4:30,美联储将发布其每周 H.4.1 报告,虽然与商业银行资产负债表(及其银行运行)的相关性不如每周H.8 报告——回想一下我们最近发布的推文……

… 将公布关键的美联储资产负债表数据,包括备受关注的美联储全新银行救助工具银行定期融资计划 (BTFP) 的更新,该工具旨在避免面临存款外流的银行被迫亏本出售他们持有的债券。这是通过美联储按面值接受合格抵押品(即使抵押品的市场价格是一美分)来实现的,同时最大限度地提高了银行从该贷款机制中借款的能力。

正如我们昨天所指出的那样,正如高盛今天早上所证实的那样,BTFP 的使用——这是针对当前银行业危机的一种贴现窗口型工具,与 DW 一样,它受到了深深的污名化,并可能导致参与银行挤兑,这是为什么美联储不会在两年内披露使用它的银行的名称——而使用 BTFP 是衡量存款外流给银行带来压力的程度的最直接的衡量标准,正如高盛总结的那样,“许多银行表示他们只会一旦他们用尽其他资金来源,如 FHLB 预付款、存款证发行和批发债务市场,就使用 BTFP。”

因此,一方面,高盛预测 BTFP 的使用可能会受到抑制,因为只有最困难的银行才会使用它。然而,一家银行不同意;顺便说一句,唯一的银行的意见比高盛的意见更重要:目前最具系统重要性的银行 – 摩根大通。

摩根大通策略师 Nick Panigirtzoglou 在其最新的流动性和流动性报告中提出了一个问题:“新 [BTFP] 贷款工具的使用率能达到多少?” 这是他的回答:

据报道,美联储官员表示,“ BTFP 的规模足以覆盖美国所有未投保的存款”。在接近 18tr 美元的国内存款中,约 7tr 美元没有保险。由于最大的银行不太可能利用该设施,我们认为该设施的最大使用量接近 2tr 美元,这是五家最大银行以外的美国银行持有的债券票面金额。

值得注意的是,单个银行可以获得的金额没有限制;即任何个人存款机构最多可以借入合格抵押品的票面价值。此外,虽然美国财政部将从外汇稳定基金中拨出 250 亿美元支持 BTFP,但这并不一定会限制该计划的潜在规模,因为它可以被多次杠杆化。此外,美联储表示预计不会动用这些资金,因为该计划下的贷款具有超出质押抵押品的追索权。

考虑到以上所有因素,Panigirtzoglou 认为“BTFP 的潜在使用量可能相当高。” 他举例说,“仅通过查看未投保存款占总存款比率最高的六家美国银行的未投保存款(所有六家都是地区性银行),我们得出 4600 亿美元。”

更重要的是,BTFP 实际上成为了一种新形式的隐形 QE,因为“BTFP 的如此潜在的高使用率会在有迹象表明准备金变得稀缺的时候向银行系统注入流动性,即准备金。” 在这里,JPM 策略师证实了我们上周所说的:小银行现在受到准备金约束,美联储需要以某种方式注入准备金。

Panigirtzoglou 然后接过我们周末所说的话,写道“虽然美国银行系统仍有 3tr 美元的准备金,但这些准备金分布不均匀,因为美国大型银行非常集中。例如,顶级五家美国银行几乎占所有储备的一半。”

当然,我们的读者都知道这一切,因为我们在上周五的“为什么小银行陷入大麻烦:随着对冲基金涌入新的“大空头”,下一个“信贷事件”出现”中对此进行了解释

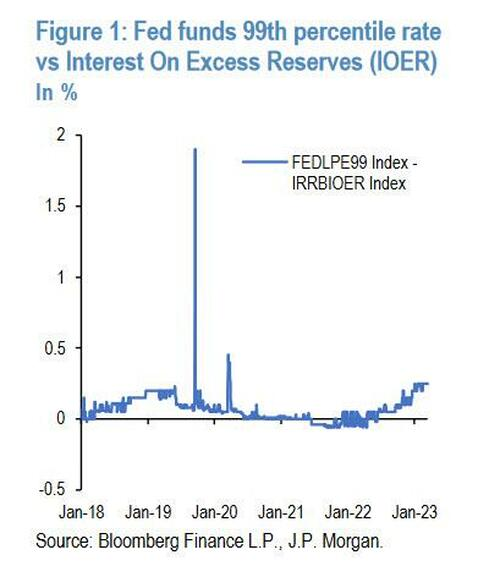

接下来,JPM 策略师转述了我们昨天在“如何(近)实时跟踪银行挤兑”中所说的话,并写道“这种稀缺性的表现在联邦基金银行间市场,联邦基金利率为第 99百分位数,即最困难的借款人的无担保借款利率,已经以与 2018/19 年类似的方式上升至远高于美联储政策利率的水平(图 1)。”

当时,这位摩根大通策略师指出,美国银行系统的流动性变得过于紧张,迫使美联储在 2019 年改变其政策方针。这具有讽刺意味,因为正是他的雇主摩根大通本身引发了回购危机,最终导致回购危机达到高潮在 2019 年的精简版 QE 中。

这种准备金稀缺的另一个表现是 SVB 的崩溃和其他银行的存款外逃——由于储户试图将存款转移到其他银行,准备金不足以结算与其他银行的交易,他们不得不出售债务证券并结晶损失。

在当前银行业流动性稀缺的情况下,BTFP 提供了一些缓解,因为当银行要求美联储弥补其 HTM 账簿上的损失时,通过注入准备金,它有效地充当了新的量化宽松政策。

Panigirtzoglou 继续写道,“BTFP 的使用量将由银行而不是美联储决定,它的使用量应该足够大,可以向银行系统注入足够的准备金,以减少准备金短缺并扭转过去一年的紧缩政策。 “ 再次提醒那些困惑的人:注入储备 = 量化宽松的形式。

作为提醒,摩根大通策略师指出,“自 2012 年底以来,美国银行系统损失了 1.3tr 美元的准备金。换句话说,BTFP 的使用率越高,美联储注入的准备金就越高,流动性就越大为美国银行系统松了一口气。”

2万亿美元是该设施的最大规模吗?哦不,它可能会变得更大。Panigirtzoglou 解释说:

如果银行系统继续向政府货币市场基金流失存款,美联储向银行系统注入更多流动性的需求可能会变得更加紧迫。这是因为政府货币市场基金通常不投资于存款证或银行商业票据等银行负债,而是将其投资局限于短期国债和美联储的逆回购。换句话说,当存款转移到货币市场基金时,银行系统失去了流动性(即准备金),这些流动性被转化为逆回购。

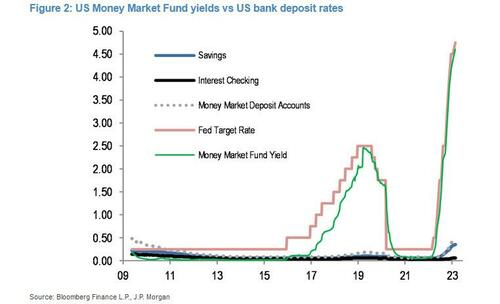

美国银行系统流动性状况的收紧不仅是美联储 QT 计划的结果,也是美联储加息的结果,因为这些加息已经导致 4000 亿美元从银行存款转向货币市场基金过去的一年。这是因为如下图…

…正如我们反复开玩笑的那样 – 以 JPM 作为生动的例子同样如此…

… 相对于货币市场基金,银行提高存款利率的速度通常较慢,如果 2 月继续加息,这种差距将进一步扩大。 换句话说,美联储加息幅度越大,继续挤兑的可能性越大,美联储的隐形QE工具将更多地用于补充小银行的准备金!

正如 Panigirtzoglou 总结的那样,虽然未来几个月银行存款利率将不可避免地上升以与货币市场基金竞争,但过去几天发生的事件增加了更多存款人(尤其是大型机构存款人)寻求安全的风险当前关头的政府货币市场基金。反过来,这将意味着准备金的进一步损失将转化为逆回购,从而给美国银行施加更大的压力以使用 BTFP,迫使美联储扩大其资产负债表以补充损失的准备金。

换句话说:银行挤兑持续的时间越长,美联储的隐形量化宽松政策,也就是恰当命名的 BTFP(或Buy The Fucking Pivot)工具将变得越大。

最后,不仅仅是我们和摩根大通,还有花旗策略师 Mathai、Williams 和 Vazquez Plata:“他们新的 BTFP 工具是量化宽松的另一个名称——美联储资产负债表上的资产将增加,这将增加准备金……尽管从技术上讲他们不购买证券,储备会增加。 ”

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedge-mogengdatongjielun-fed-xingongju-zhuru2wanyi-liudongxing/

微信扫一扫

微信扫一扫