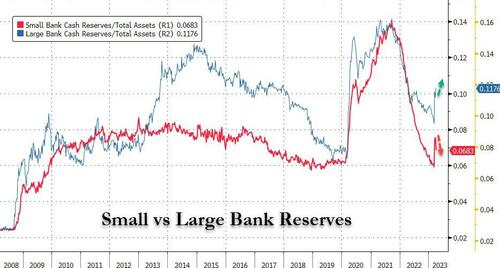

就在一个多月前,就在硅谷银行一夜之间倒闭震惊市场并引发冲击波,摧毁了美国其他几家大型地区性银行,并以历史性失败和纳税人资助的瑞士信贷最后一次救助告终时,我们解释说而银行流动性危机可能来来去去。特别是如果美联储恐慌并向市场注入大量流动性,这正是它所做的,因为它立即 CTRL-P 投入了约 4000 亿美元的准备金,迅速推高了小型银行的准备金水平银行高于我们去年 12 月之前警告过的准备金限制线(尽管即使是紧急行动现在正在快速消退)……

…偿付能力问题将持续很长时间,这要归功于商业房地产,尤其是摇摇欲坠的写字楼行业(参见“摩根士丹利在全面击败后飙升,提高展望”),摩根士丹利数周重申了这一点后来我们在上周描述为 CRE 世界末日报告,该银行在其中发表了以下意见:

美国证券化信贷 – CRE:到 2025 年 1.35-1.46 万亿美元 (30-32%) 的 CRE 债务到期,银行持有约 42-56% 的到期债务。近期对美国 CRE 的关注是可以理解的,因为该资产类别面临三重风险:

- (1) 成熟度墙是前置的。承认不同来源报告的数字存在差异,我们估计到 2024 年底,未偿还的 2.6 万亿美元核心 CRE 债务(不包括多户家庭)中将近 566-6150 亿美元(22-24%)到期,另外 275-3400 亿美元( 11-13%) 将于 2025 年到期。

- (2) 对银行的依赖度很高——既是资产的直接贷方,也是机构和非机构 CMBS 的购买者。银行持有每年到期债务的 36-64%,占机构 CMBS 的近一半和非机构 CMBS 投资者基础的 10-15%。

- (3) 办公和零售等特定行业的估值担忧有所增加。

- 我们的股票同事预计,这两种资产类别的峰值到谷值将出现 30-40% 的修正。

因为当摩根士丹利加入我们的 CRE 警告,并预测商业房地产将暴跌 40% 时,人们开始变得更加紧张。

然后是美国银行的内部怀疑论者迈克尔哈特内特,他上周说:“你知道什么是商业房地产,它是一条紧紧缠绕在经济周围的蟒蛇,会抑制未来 2 年的增长。”

当然,当人们感到紧张并开始想象致命的蛇缠绕着经济时,他们会抛售并在稍后提问……但首先我们需要克服美联储的恐慌。

回想一下三周前我们说过,虽然与 CRE 相关的价格将跌得更低,但当美联储介入以注入更多流动性时,它们将面临大幅轧空。果然,这就是美联储资产负债表在短短几周内飙升 4000 亿美元的情况……

…更重要的是,虽然在银行收益的第一天对 CRE 的评论更为谨慎,但实际上没有人承认本季度的减值/损失有所增加(即使有很多关注远期outlook 专门针对 Office)。

可以肯定的是,有人可以唱反调并争辩说 CRE 不会成为压垮美国经济的蟒蛇,而摩根大通的“市场之眼”作者 Michael Cembalest 就是这样做的,他在最新报告中写道。 ..

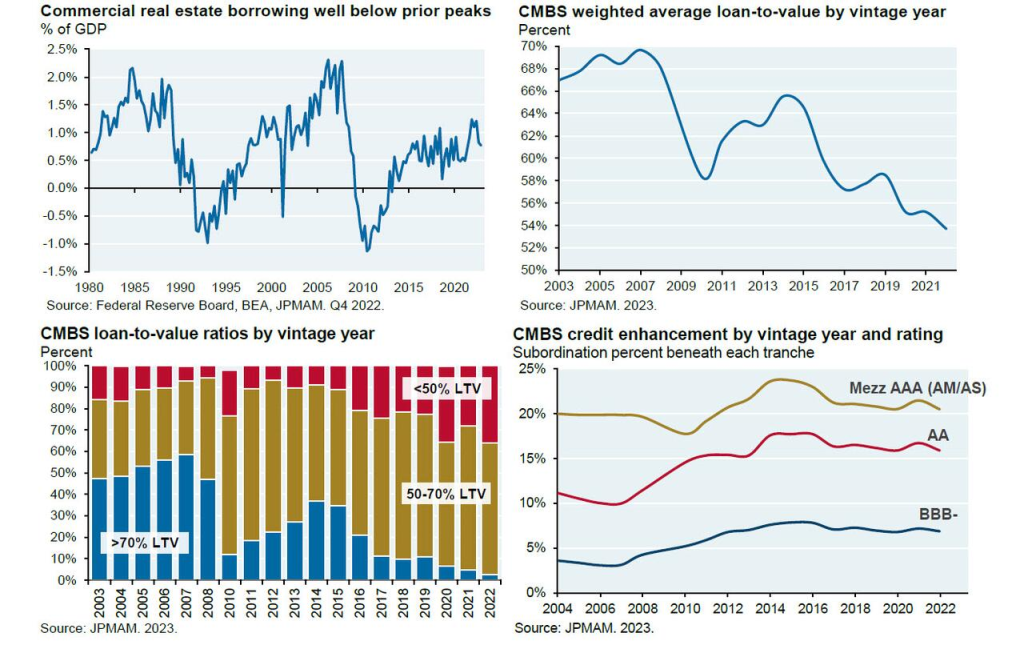

乍一看,商业房地产 (CRE) 的过剩在这个周期中看起来并没有那么糟糕。CRE 借款占 GDP 的百分比远低于 1980 年代和 2000 年代的两个峰值,商业抵押贷款支持证券 (CMBS) 市场的承销标准优于 2008 年之前:

- 所有 CMBS 交易的平均贷款价值比从 70% 下降至约 55%

- 平均值可以隐藏异常值,因此第二张图表也很重要,显示了 LTV 超过 70% 的 CMBS 市场份额下降

- 在不同档次的 CMBS 证券下增加信用增级

全球金融危机期间 CRE 的部分崩溃是由于向 CMBS 渠道出售的承保不良贷款造成的。第四个图表显示 AAA 投资者在 2007 年的信用增级低于他们约 20%。然而,这仅在使用承销银行对 LTV 的估计时才是正确的。当时,评级机构使用“有压力”的 LTV 重新计算信用增级,在这种情况下,2007 年的 AAA 信用增级接近 5%。即便如此,评级机构当时并没有改变对CMBS增信的要求,是让投资者失望的证券化食物链中的一环。

但即使像 Cembalest 这样传统上乐观开朗的人也不得不止步于此,此时他告诫说存在“三大但是”:

虽然金融危机后 CMBS 的承销方式可能更为保守,但 CMBS 在 CRE 贷款中所占份额很小,尤其是与(主要是区域性)银行相比,后者在办公、零售、酒店和工业贷款方面的风险敞口更大。自 2015 年以来,区域性银行占银行 CRE 贷款增量的 90%

写字楼市场存在结构性后 COVID 占用问题,这可能导致极其保守的贷款标准,甚至是奖杯物业

2023 年和 2024 年是 CRE 到期的高峰年(我们在这里广泛讨论了这一点)

回到第二点,办公室压力图表显示了三个组成部分:空缺、影子空缺和未充分利用。正如 Cembalest 所解释的那样,空置是指当前可用的空间,而“影子空置”是指可能很快可用的空间(即将到期的转租空间、在建空间或可根据需要腾出的空间)。有争议的部分是对“未充分利用”空间的估计。

当 COVID 开始时,摩根大通策略师开始跟踪 Kastle 钥匙刷卡数据,以此作为办公室利用率的衡量标准:他指出,“我们觉得一些 Kastle 利用率统计数据非常低。例如:纽约市地铁/公共汽车、地铁北部和LIRR 乘客量远高于 Kastle NYC 办公室利用率数据。大多数过境用户来纽约不是为了看 Bad Cinderella,而是为了工作。即便如此,作为对未充分利用的办公空间和办公室租金潜在压力的不完美衡量,key fob 数据是一个起点。”

Kastle数据的代表性如何?Cembalest 继续说,美国有 11,000 座办公楼,面积至少为 200,000 平方英尺。Kastle 覆盖了 47 个州的 2,600 座办公楼,这是一个合理的样本量。但即使 Kastle 高估了未充分利用的空间,基本面仍然表明纽约市办公室的供需状况正在恶化。

不仅仅是旧金山(参见“创纪录的 30% 的旧金山办公空间空置率”):曼哈顿的办公室空置率也达到了 16% 的历史新高 (JLL),转租空间占所有可用空置率的 25%,并且所有租赁活动中约有三分之二是续租而非新租约。谷歌和亚马逊的需求萎缩也在纽约出现:正如 JPM 策略师指出的那样,“根据 WFH Research(斯坦福大学/芝加哥大学/ITAM 的努力),由于在家工作的趋势。”

鉴于这一切,Green Street 估计写字楼评估价值仅在去年一年就下降了 25%,这是所有房地产类型中降幅最大的(据摩根士丹利称将继续下降)也就不足为奇了。

自 2020 年以来,写字楼租金增长一直远低于其他物业类型,甚至低于零售物业;办公室租赁活动回落至大流行低点附近;写字楼的销售额比 2022 年下降了 66%(因此,写字楼资本化率并不能说明可变现价值)。

KKR 的 CRE 收购小组负责人预计“写字楼行业将出现一个非常严重的困境周期”,这可能主要集中在吸收数据非常薄弱的陈旧、陈旧的建筑上。

也许最值得注意的是,正如 Cembalest 在第四张图表中显示的那样,如果贷款在当前环境下到期,即使资本化率、LTV 和 NOI 假设的适度变化也会迫使业主筹集大量昂贵的夹层融资。在这里,摩根士丹利策略师引用了上述摩根士丹利房地产投资信托报告(此处可供专业订阅者使用),该报告假设新办公室承销的条件更加严酷:7.5% 的债务成本,40% 的 LTV 和 -1% 的年度 NOI 下降,最终达到 9.75在未来 2-3 年内,上限利率百分比和写字楼价值从当前水平下降 40%。不用说,在几乎所有情况下,股权价值都会被抹去。

因此,考虑到总损失的股票价值,股票投资者一直在减少办公室敞口也就不足为奇了;不幸的是,这对 CRE 贷方来说并不那么容易,即那些背负着 CRE 和办公室贷款的小银行。

考虑一下:机构和个人股权投资者一直在回避与其他房地产类型相关的办公室投资。写字楼目前在威尔希尔美国房地产指数中所占比例不到 10%,在MSCI 机构房地产指数中所占比例也在迅速下降。根据 Blackstone 的说法,B-REIT 的写字楼风险敞口仅为 2%(约 80% 是出租房屋和工业,尽管这并未减缓赎回需求)。

但对于美国银行而言,退出占其 CRE 贷款总额约 20% 的办公室敞口可能并不那么容易。

作为另一位魔鬼代言人,Cembalest 指出,摩根大通的投资银行进行了一项银行压力测试,假设办公室拖欠率为 21%,零售拖欠率为 15%,两者的回收率约为 60%,损失在 3-5 年内发生(一个极其保守的假设)。结果:一些较小的区域性银行的一级资本最多减少 30-40 个基点。虽然这看起来不是很大,但该分析假设 2022 年的拨备前收入水平将持续 3-5 年的损失经验。由于更高的客户存款成本和可能的经济衰退,许多银行的拨备前收入可能会下降。因此,Cembalest 警告说,估计对资本的打击可能要大得多。

最后,Cembalest 再次审视即将到来的 Office 内爆的归零点,并指出下表“不言而喻”。根据美国人口普查局 2022 年 9 月发布的美国住房调查,7.6% 的旧金山人仍计划搬到另一个城市,这是该调查中所有主要城市中回复率最高的。

旧金山拥有全国最高的办公室转租空间,为 7.2%,办公室利用率仅为 41%,有史以来最高的办公室空置率为 29.4%,在旧金山最新的预算展望中,办公室空置率预计将在 2018 年达到 33% 的峰值。 2025 年(仅 Salesforce、Airbnb、Meta、DropBox 和 Uber 就占旧金山可用转租空间的 2.3 平方毫米。据报道,其他大型旧金山租户(如 Twitter)已决定停止为租赁空间付费。)正如 Cembalest 总结的那样, “旧金山不断变化的写字楼和零售业格局引发了对市政偿付能力、公共交通和重新分区影响的质疑。 ”

不幸的是,当感受到即将到来的 CRE 危机的全部愤怒时,不仅仅是旧金山成为废墟。

总而言之,我们发现我们的“世界末日”CRE 预测越来越有说服力,因为越来越多的华尔街策略师和分析师一致承认这只是一个开始,而整个写字楼行业的内爆是一个滴答作响的定时炸弹,不仅面临小型和区域性问题银行,但也包括更广泛的美国经济:如果你愿意的话,它是一条“蟒蛇”。但对之后发生的事情的最好和最简短的评估来自阿波罗首席经济学家 Torsten Slok,他在本周早些时候写了以下不言自明的观察:

2008年房地产泡沫破灭后,新房建设下降超过50%,住宅投资拉动GDP增速连续三年下降1%。

由于商业地产建设约占住宅投资规模的 75%,而且在建的摩天大楼和购物中心较少,破裂的 CRE 泡沫可能会拖累未来三年约 0.75% 的 GDP 增长。这应该与美国经济 2% 的潜在增长率(根据 CBO 的数据)相比较。

换句话说,随着商业房地产泡沫破灭,我们很可能进入低增长的三年,类似于我们在 2008 年房地产泡沫破灭后看到的情况。换句话说,一旦美联储在今年晚些时候开始降息,利率利率可能会在几年内保持低位,量化宽松政策可能会在 2024 年回归。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:ZeroHedge:“倒逼美联储重启QE”的“蟒蛇”,網址:https://jirancaijing.com/huaerjie/zerohedgedaobimeilianchuzhongqiqedemangshe/

微信扫一扫

微信扫一扫