一个月前,我们在看中国最新的信贷数据时说,北京的信贷洪流即将袭来,尽管12月的数据令人失望。

两周后,当地报纸报道“中国银行贷款 1 月 5 月创历史新高,超过 4 亿元人民币”。我们得到了证实,对此我们的回应是,中国刚刚在另一场毫无意义的去杠杆化实验中浪费了 3 年时间,以恢复原状它开始了:大量信贷注入是增长的唯一手段。

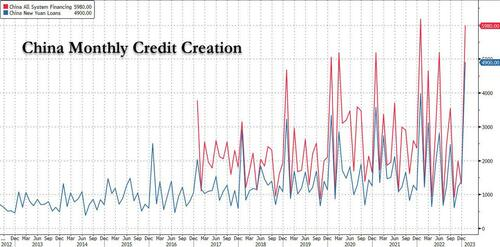

然后到今天,就像一个月前预示的那样,中国信贷洪流轰然到来,新增贷款达到创纪录的 4.9 万亿,打破了预期,社会融资总额接近创纪录的 6 万亿元人民币,或短短一个月内新增信贷(即新资金)总额接近 1 万亿美元!(计然财经:一月份信贷爆表了…….)

大局:人民币贷款总额出乎市场意料,主要是企业贷款走强——企业贷款环比年化增速从 12 月份的 16.9% 加速至 1 月份的 23.7%,尽管短期企业贷款增速高于中期到长期贷款。相比之下,家庭贷款增长放缓——由于房地产交易疲软和抵押贷款提前偿还,家庭贷款(主要是抵押贷款)的中长期贷款在去年 1 月与去年 12 月相比有所减少。在贷款增长强劲的背景下,社会融资总额和 M2 也超出预期。

关键数字:

- 新增人民币贷款: 1 月人民币 49000 亿元(实体经济人民币贷款:人民币 49300 亿元)对比彭博预测:人民币 42000 亿元。

- 未偿人民币贷款增长: 1 月同比增长 11.3%(环比增长 12.7%,高盛估计);12 月:同比增长 11.1%(环比增长 12.1%)。

- 社会融资总额:1 月 5.98 万亿元人民币,市场预期:5.40 万亿元人民币

- TSF 库存增长: 1 月同比增长 9.4%,而 12 月为 9.6%。TSF存量隐含环比增长:1月11.5%(季调年化率),是12月4.8%的两倍多。

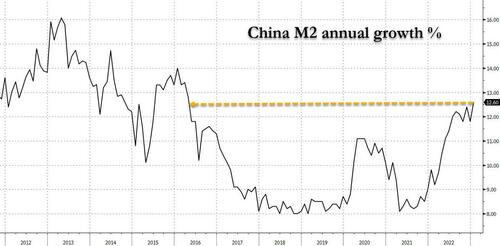

- M2: 1 月同比增长 12.6%(高盛估计月季率 21%),彭博共识:同比 11.7%,12 月:同比 11.8%(月季率+2.5%)。

|由高盛的 Maggie Wei 提供,以下是报告的要点:

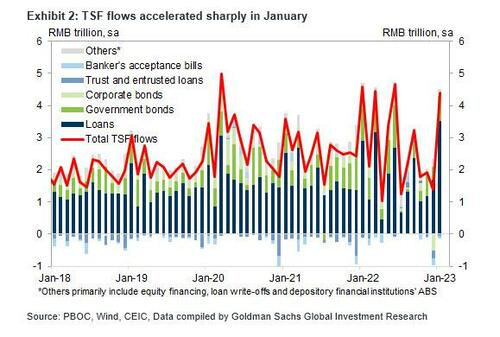

1、1 月份社会融资总量(TSF)超市场预期,主要是贷款增长强劲。1 月份 TSF 存量环比年化增长率从 12 月的 4.8% 加速至 11.5%,按年计算,TSF 存量增速从 12 月的 9.6% 放缓至 9.4%。在TSF的主要组成部分中,经季节性调整后新增人民币贷款强劲增长,影子银行信贷负向也有所缓解。1 月份信托贷款、委托贷款和未贴现银行承兑汇票合计减少 1400 亿元人民币,而去年 12 月为减少 4530 亿元人民币。公司债券净发行量为人民币 910 亿元,而 12 月为净赎回人民币 5,050 亿元,政府债券净发行量从 12 月的人民币 4,250 亿元增至人民币 7,940 亿元。

2、人民币贷款总体好于市场预期,人民币贷款环比增速从 12 月份的 12.1%加速至年化 12.7%。1 月份人民币贷款同比增长 11.3%,高于 12 月份的 11.1%。根据我们季节性调整后按不同部门划分的贷款细分,企业贷款增长加快,而家庭贷款增长放缓。特别是,家庭短期贷款环比增速从 12 月份的 5.7% 放缓至 3.4%,家庭中长期贷款(主要是抵押贷款)从 12 月份的 5.2% 收缩至 1 月份的 2.2%去年,尽管房地产政策持续宽松,但由于房地产交易缓慢和抵押贷款提前还款。

3、1 月份 M2 同比增速从 12 月份的 11.8% 加速至 12.6%,高于市场预期且为 2016 年以来的最高水平。1 月份外汇流入可能相当强劲,增加了当月的整体 M2 增长,此外还有来自人民币贷款增速加快。

4、1 月份贷款和信贷数据强于预期,主要是对企业部门的人民币贷款增加。公司贷款的加速反映了政策支持和信贷需求的一些改善——政策制定者敦促商业银行加快贷款延期,市场颜色表明基础设施和制造业的贷款增长更快。然而,企业短期贷款增长快于长期贷款——短期贷款年化环比增长 39.3%,去年 12 月为 5.4%,中长期贷款增长 28.2%。超过一个月的年度化,而 12 月份为 24.4%。因此,企业贷款的快速增长能否持续还有待观察。相比之下,疲软的家庭贷款,尤其是家庭中长期贷款增长凸显了房地产行业的挑战——尽管该行业正在实施政策宽松,

5、本月央行修订货币信贷数据统计口径,将消费信贷公司、理财公司、金融资产投资公司授信纳入贷款和TSF数据,但影响较小。根据中国人民银行的数据,1 月份这些公司的贷款总额为 8,410 亿元人民币,约占人民币贷款存量的 0.4%。

归根结底,1 月份的贷款和信贷数据如我们预期和中国警告的那样炙手可热,显然预料到这一结果并暗示未来还会有更多(毫不奇怪,中国人民银行仅在过去三天)。银行贷款加速反映政策支持——商业银行在“房地产 16 条措施”后向房地产开发商提供更多贷款,近几个月政策性银行针对基础设施投资的信贷安排也可能增加整体人民币贷款增长。与此同时,TSF 增长的急剧上升表明北京在遏制下一个信贷泡沫方面已经完全投降,现在正全心全意地追求它,因为它希望扭转中国三年来的低迷增长。

问题是中国大规模的信贷冲动重启将在多长时间内以及在多大范围内席卷全球。

有一件事是明确的:信贷的暴增将导致中国股市在短期内出现更强劲的反弹。

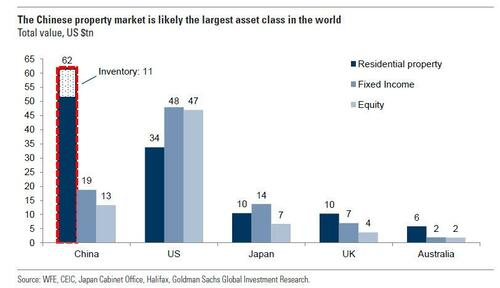

这种情况在全球范围内的传播范围还有待观察,这将取决于明年中国设法向世界输出多少通胀。这是我们在“ Nikileaks 恐吓市场中国重新开放可能导致通货膨胀,但华尔街不同意”中讨论的主题。但或许最重要的是,全球最大资产泡沫——中国房地产市场的摇摇欲坠的基础……

… 即将用货币具体加强,正如“在巨大的政策逆转中,中国将放宽“三条红线”规则以启动世界最大的资产泡沫”中所讨论的那样,不久之后预计所有全球“高贝塔”资产类效仿。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:Zerohedge(金融博客零对冲):中国信贷怪兽卷土重来,A股强劲反弹?,網址:https://jirancaijing.com/huaerjie/zerohedgejinrongbokelingduichongzhongguoxindaiguaishoujuantuzhonglaiaguqiangjinfandan/

微信扫一扫

微信扫一扫