对于那些交易时间足够长的人来说,每隔几年就会出现一个新的“大空头”机会,这使得少数投资者在美联储向系统注入大量流动性并在未来几年淹没所有空头之前变得非常富有。尽管所有交易都是独一无二的,但它们都有一个共同特征:它们都与美国房地产有关,无论是住宅还是商业。

John Paulson、Michael Burry、Christian Bale 和 Brad Pitt 推广的第一个“大空头”当然是 2007/2008 年的 RMBS 空头交易——在同名电影中不朽——购买 ABX CDS(或者RMBX 或其表兄弟 CMBX)在各种次级住宅和商业抵押贷款支持证券上为当时极其凸出的交易创造了巨额利润。毕竟,不是别人,正是本·伯南克 (Ben Bernanke) 最近才表示,美国房地产不存在房地产泡沫,而且在历史上从未下降过。

我们都知道接下来发生了什么。

下一个大空头,即我们在六年前的 2017 年 3 月首次提出的“大空头 2.0” ,是对由位于较弱地区的购物中心支持的证券进行押注,这些地区的商店可能会迅速连续关闭,从而引发债务违约。包括卡尔·伊坎在内的许多人已经买入做空CMBX Series 6 的交易(由于其大量暴露在大流行到来之前很久就受到伤害的购物中心)多年来一直没有动静,然后在疫情之后突然崩溃covid 崩溃一夜之间关闭了经济并导致购物中心普遍违约(我们在“商业房地产崩溃时“大空头 2”创历史新低”中讨论了这一点)。最终结果:卡尔·伊坎赚了 13 亿美元,而其他商业房地产空头,如当时在 MP Securitized Credit Partners 的 Daniel Mcnamara,收益超过 110%(更多内容见下文)。

然后,在空头忙于在“大空头 2.0”上汲取利润的同时,一种新的“大空头 3.0”交易正在出现:

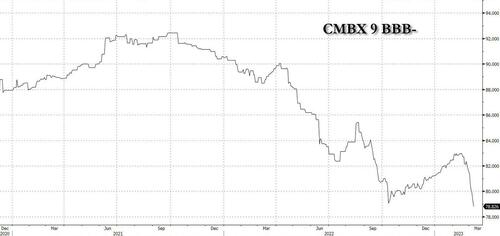

我们在 2020 年 8 月对其进行了分析,当时我们说“ CMBX 6现已完成,保持收盘关注 CMBX 9。酒店业已迅速成为受大流行影响最严重的行业,酒店的异常敞口很可能成为下一个大空头。” 没错:大空头的第三次迭代都是关于酒店的:“在各个部分之间潜伏着一个新的“大空头”,尤其是在冠状病毒关闭之后,这不仅会削弱零售店,还会削弱餐馆的一切,到多户住宅(城市租房者逃往郊区),到办公室和酒店。“嗯……从技术上讲,我们说的是“写字楼和酒店”,这将被证明是有预见性的,因为虽然“酒店”空头在最初走高后通过 CMBX 9 BBB- 部分下滑至 2 年低点后也产生了可观的利润。

…注意力现在转向另一个空头 —— “大空头 3.0” ——在我们看来,它可能对更广泛的金融体系产生更具破坏性的后果,并且是最终导致许多人臭名昭著的信贷事件的交易-包括 Michael Hartnett – 都预测这是不可避免的,并且是最终结束熊市所必需的,因为它迫使美联储恐慌。

是的:大空头 3.0 就是做空办公室……而且有充分的理由:根据 Green Street 的数据,在过去的 12 个月里,办公楼价值暴跌了 25%,而更高的利率只会增加痛苦。抵押贷款银行家协会主席马特·罗科 (Matt Rocco) 表示,最终,写字楼价格的降幅可能会普遍超过商业房地产价格的降幅。

这不足为奇:毕竟,我们现在生活的时代,一些知名度最高、偿付能力最强的房东——如太平洋投资管理公司 ( Pimco) 和黑石集团 (Blackstone) ——正积极推动其表现不佳的办公楼投资组合破产,并争先恐后地不战而胜,把钥匙交给债权人。

回想一下两周前我们报道的“面临‘前所未有的挑战’和飙升的利率,PIMCO 拥有的房东拖欠 17 亿美元的办公室抵押贷款”,一周前紧随其后的是“ Blackstone 拖欠 562 万美元的 CMBS,因为它一直阻止投资者提款来自 710 亿美元的房地产投资信托”,而近几个月来,无数较小的房东也悄悄将钥匙交给了债权人,他们意识到,在后疫情时代,由于工人拒绝回到办公室工作,办公室物业股权部分实际上是毫无价值,正是两家 CRE 巨头的投降在房地产市场的困境中掀起了冲击波。

但是等等,稍微高一点,我们说早在 2020 年我们自己就说“写字楼和酒店”都将是下一个大空头:为什么这个问题现在才变得紧迫?很简单:2020 年利率为零,但现在即将达到 5%,虽然就在 2 年前,巨额 CRE 债务负担的持有成本是可控的,但在目前的利率下,希望不再可行一个策略。

彭博社同意并写道,多年来,业主一直在努力应对远程工作的兴起——这个问题如此之大,以至于一家经纪公司估计,到 2018 年底,大约有3.3 亿平方英尺(3100 万平方米)的办公空间将空置。十年作为结果。但低利率让投资者更容易得过且过,而不用担心债务。

现在,许多写字楼业主的借贷成本飙升,导致 Pimco 的 Columbia Property Trust 和 Brookfield Corp. 等业主拖欠抵押贷款。虽然远程工作损害了写字楼市场,但利率上升可能会将经常使用浮动利率债务的房东推向棘手的边缘。

“这只是一种群体心理,就像,‘现在我的一个同事已经做到了,每个人都会这样做,’所以在接下来的六个月里,如果你看到一波默认和密钥,我不会感到惊讶被交还,因为办公室没有被填满,”房地产投资公司 Palladius Capital Management 的首席执行官 Nitin Chexal 说。“其中很多资产将永远无法恢复。”

与此同时,随着美联储将其基准利率提高得更高,更多写字楼业主的时间在流逝,整个美国写字楼供应的空置率超过 17%,另有 4.3% 可用于转租。这些数字令人震惊:根据抵押贷款银行家协会的数据,非银行贷款机构为这些房产提供的债务将在今年到期,其中近 920 亿美元将在 2024 年到期,而 2024 年将有 580 亿美元到期。

“如果你今年有一笔贷款到期,那你就有麻烦了,”GFP Real Estate 主席 Jeffrey Gural 说。“如果你有一笔三年后到期的贷款,而你又没有太多空置房,那么你就等着吧。”

Gural 的 GFP 最近在麦迪逊大街的曼哈顿办公楼发生违约,目前正在与贷方谈判以延长贷款期限。但他说,最近其他房东的违约可能有助于谈判,因为贷方可能不想收回资产。“这对我很有帮助,我们看到一些大公司基本上会提供钥匙,因为这样可以更容易地与银行进行谈判,”Gural 说。

深入挖掘行业面临的挑战,我们发现一个核心问题是浮动利率贷款的泛滥,利率重置频率更高。根据 Newmark Group 的数据,今年到期的办公物业债务中约有 48% 的利率是可变的。

由于美联储加息,房东被迫购买利率上限,这限制了利率上升时支付的增加,并且也变得更加昂贵(将其视为鹰派保险)。根据 Chatham Financial 的数据,利率上限为 2% 的 2500 万美元贷款的一年保护价格从 2022 年 3 月初的 33,000 美元飙升至 2 月份的 819,000 美元。

即使对于没有违约的所有者,数学也变得复杂得多。根据彭博社的数据,位于芝加哥的黑石威利斯大厦拥有大约 13.3 亿美元的商业抵押贷款支持证券,2 月份该债务的每月还款额较上年同期增长近 300%。Blackstone 的一位女发言人表示,该建筑的租期很长,租用率很高。

Blackstone 女发言人 Jillian Kary 在一份声明中表示:“我们对想要拥有的办公室类型非常挑剔,这就是为什么美国传统办公室目前仅占我们投资组合的 2% 左右。”

默认值并不一定意味着所有者完全放弃办公室。在许多情况下,例如 GFP 的麦迪逊大道大厦,投资者希望与贷方协商更好的条款,或探索其他选择,例如将建筑物改建为公寓。

“每种情况都是独一无二的,”Newmark 副董事长达斯汀·斯托利 (Dustin Stolly) 说。“如果你有一栋租赁良好、位置优越且有机构所有者的建筑物,你会没事的。您现有的贷方很可能会在延期时发挥作用。如果是私人所有,大楼杠杆过度,赞助商无法获得流动资金,这就是我们看到的情况贷款出售或强制资产出售的地方。”

当然,更高的利率只是写字楼市场的最新困境。一个结构性的后 covid 问题是,许多建筑物在大流行之后一直在努力吸引工人回来,随着公司裁员和削减房地产,这个问题变得更加严重。Cushman & Wakefield 计算出,到 2030 年,需求下降将使美国的办公空间供应过剩 3.3 亿平方英尺!

一些城市的表现优于其他城市。截至 2 月 22 日当周,得克萨斯州奥斯汀的平均入住率为大流行前水平的 66%;与此同时,其他地区则要低得多:根据安全公司 Kastle Systems 的数据,纽约目前仅为 47%,而旧金山已降至 44%。

更糟糕的是,融资的影响已经蔓延到美国各地。如前所述,由 Pimco 管理的基金于 2021 年收购的 Columbia Property Trust 的违约涉及七处房产,从曾经容纳纽约时报的曼哈顿大厦到与埃隆马斯克的 Twitter 抗争的旧金山建筑在一些错过的租金支付。位于 245-249 W. 17th St. 的一组物业中的一栋建筑也看到 Twitter(主要租户)希望转租其在该建筑中的空间。根据第一太平戴维斯的数据,截至 2 月 28 日,旧金山加利福尼亚街 201 号的另一处违约物业中,约有 42% 的办公空间可供直接或通过转租出租。对于曼哈顿公园大道南 315 号,这一数字接近 39%。

今年早些时候,布鲁克菲尔德的一家企业拖欠了与洛杉矶两座办公楼相关的贷款。Brookfield Property Partners 拥有一系列房地产,包括写字楼和零售点,该公司在 2 月 24 日的一份文件中表示,在试图谈判修改或重组其债务时,它仅停止支付其所有财产中约 2% 的款项.

“鉴于当前经济放缓导致的情况,我们通常正在寻求救济,这些谈判可能会或可能不会成功,”该文件称。“如果我们不成功,担保这些贷款的某些财产可能会转移给贷方。”

随着贷方撤资,写字楼市场的痛苦也在加剧,各大银行都在权衡出售写字楼贷款。对于想要退出这个市场的业主来说,房产销售很少:根据 MSCI Real Assets 的数据,1 月份的交易量降至 2010 年以来的最低水平。

“在市场找到平衡之前,这将是非常艰难的两年,”投资公司 Northwind Group 的创始人 Ran Eliasaf 说。“与此同时,会有很多伤害,不幸的是,会损失很多钱。”

所以是的,我们已经从住宅转移到购物中心,再到酒店,现在是办公室,而大空头 2.0 交易的一位资深人士对此表示赞同。

回想一下,我们在上面介绍了 Dan McNamara,这个名字对零对冲的普通读者来说很熟悉。正如几年前指出的那样,做空与购物中心挂钩的债务并获得 119% 回报的对冲基金经理正在押注美国商业地产市场的新痛,而这一次他瞄准了写字楼领域。

Polpo Capital Management 的创始人丹尼尔·麦克纳马拉 (Daniel McNamara) 表示,在后 Covid 时代,大量旧办公室将无法吸引回员工,从而降低它们对租户的吸引力,并引发一波违约潮。与此同时,只要美联储保持高利率,其余的人就会流失现金。

麦克纳马拉在接受彭博社采访时表示:“没有人会愿意在新泽西郊区或曼哈顿市中心看起来最糟糕的办公室工作。” “我们认为这个东西在短期内有很大的下跌空间。从长远来看,在成熟期,它们的价值会大大降低。”

McNamara 与 Marathon Asset Management 首席执行官布鲁斯·理查兹 (Bruce Richards) 等人一起推测,对不太理想的工作场所(旧建筑或不受欢迎地点的建筑)的需求下降将导致大片办公物业市场过时,贷款与此相关据彭博社报道,他们有拖欠贷款的风险。

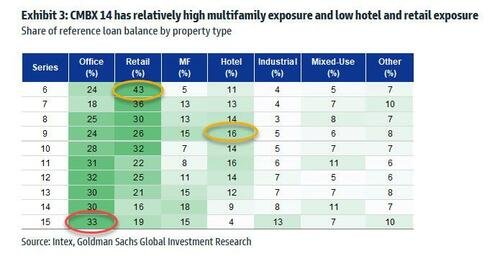

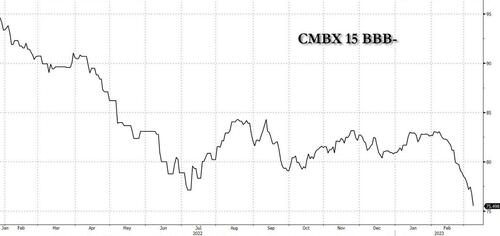

就像在 2017 年和 2020 年一样,两位投资者都在使用追踪商业抵押贷款支持证券表现的衍生指数进行押注。但是,如果 CMBX 6 是 2017 年“商场空头”的做空指数,而 CMBX 9 是那些寻求做空最高酒店敞口的人的首选指数,那么做空办公室时最应该关注的 CMBX 是哪个?好吧,根据高盛最近的一份说明(可用于专业订阅者),要关注的系列是 S 15,其中 33% 的贷款暴露于办公部门(BBB- 部分传统上是最凸出的基础价格变化,所以这可能是最好的做空证券)。

与之前的“大空头”时刻类似,目前不良债的体量仍然不大,但问题有望蔓延。DBRS Morningstar 的分析师上个月写道,贷方对为旧办公室提供融资越来越谨慎。由于不断上升的利率削减了贷款量,美国新的商业抵押贷款支持证券的销量已经下降。

这为像麦克纳马拉这样的投资者提供了一个机会,他在 MP Securitized Credit Partners 凭借购物中心空头发了财后,于 2021 年启动了他的多头空头对冲基金,专注于 CMBS 市场的不良机会。

根据彭博社看到的投资者介绍,Polpo Capital 在 2 月份上涨了 1.55%,使其自 2021 年 11 月成立以来的回报率达到 13.49%。一位知情人士说,该公司管理着大约 1 亿美元。虽然我们不知道哪个特定的 CMBX 系列 McNamara 做空 – 彭博社表示“McNamara 正在使用更新的衍生品系列来做空与质量较低且位置不佳的办公室相关的债券” – 可以合理猜测 S15 是他的焦点安全。毫不奇怪,它现在的交易价格是自成立以来的最低水平,略高于面值的 75 美分……

…根据 Marathon 的 Richards 的说法,在“真正的衰退”中,较新版本的指标(例如 S14 和 S15)的利差可能会从 770 个基点扩大到 1,200 个基点以上。

也就是说,并非所有人都相信使用衍生品是做空办公室的最佳方式。交易员卡米尔·萨迪克 (Kamil Sadik) 在 3 月 6 日的一份报告中写道,摩根士丹利的 CMBS 部门将对风险最高的部分的押注视为动量交易,因为它达到了“上周后半段恐慌和混乱的狂热程度” ).

如上图所示,CMBX 15 最近一直在下跌,BBB 指标创下历史新低。Sadik 写道:“在这里设置新的空头可能会继续有利可图,但它需要持续的势头,并且有其他人在低点卖出,让你平仓。”

虽然选择 CMBX 空头的切入点可能很棘手,但有一点是肯定的:对于空头来说,不乏麻烦正在增加的迹象。“有早期迹象表明,CMBS 办公物业的拖欠率开始上升,”联邦存款保险公司主席马丁格伦伯格周一在一次演讲中表示。

“我不认为这是大空头,”麦克纳马拉说。“但办公室里会有很多麻烦。”

他是对的,这让我们想到了下一个甚至更关键的问题:当办公部门的问题——迄今为止一直孤立于可再生能源领域——开始蔓延到更广泛的银行部门时会发生什么?毕竟,由于 2020 年和 2021 年大部分时间普遍存在低利率,之前的 Big Shorts 版本 2.0 和 3.0 大多是孤立现象。

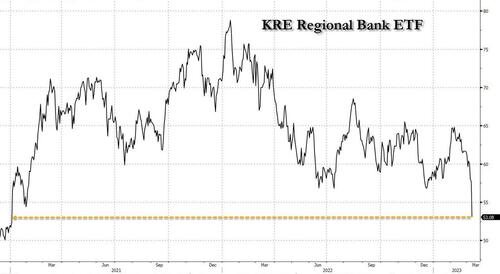

现在情况发生了变化,投资者突然开始关注美国银行中谁最容易受到崩溃的商业房地产(尤其是写字楼)的影响。目前,投资者正在采取散弹枪的方式,大量抛售区域性和小型银行,KRE ETF 跌至两年来的最低水平……

…更广泛的 BKW 银行指数遭遇 2020 年 6 月以来最糟糕的一天…

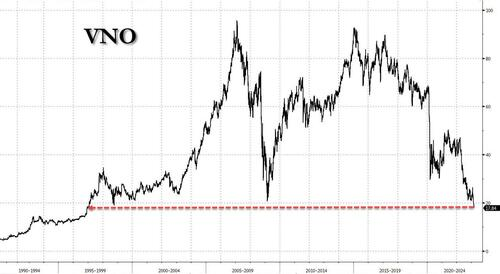

…虽然可以说是最受欢迎的写字楼 REIT,但Vornado 刚刚跌至 1997 年以来的最低点!

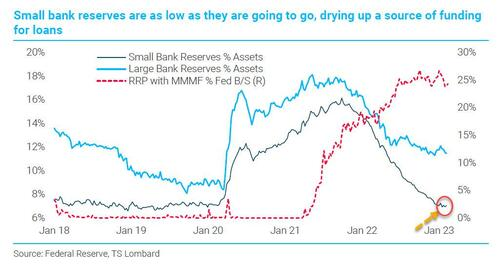

问题在于,这就是对即将到来的“信贷事件”的讨论开始的地方,尽管大型银行的资本金仍然非常充足,但小银行——KRE 指数的核心成分——却陷入了大麻烦,因为如下图所示从 TS Lombard 显示,他们的储备(占总资产的百分比)作为贷款资金来源已经崩溃,并回到美联储需要实施量化宽松以重新加载储备的水平!

下面我们摘自 TS Lombard 的 Steven Blitz(专业人士可获得完整注释),解释了为什么我们可能离另一场银行业危机如此之近:

银行——尤其是小型银行——现在的准备金几乎处于最低水平存款人决定在商业房地产和其他领域的贷款过多,即将变坏。美联储将提供资金来维持这些银行的运营,但由于银行存款越来越集中在数量越来越少的银行中,仅此一项就会遭到国会的一些反对。

他继续:

由于减轻小型社区银行监管负担的政治方向,小型银行可能已经低于承诺的宏观监管雷达。人们认为,它们不应受到与 G-SIBs 相同的报告要求的约束。

在根植于不良贷款的任何银行业问题转变为融资问题之前,银行将以更快的速度撤回贷款。

翻译:不仅银行的准备金再次受到限制,而且小银行尤其急需准备金。

总之,即使没有写字楼房地产危机,小型银行也已经面临资金减少和不良贷款增多的令人不安的组合。再加上一连串的坏账暴露在办公室房地产中,你可能会看到 2009 年小银行银行业危机的重演……如果只是在开始,因为一旦小银行倒闭,大银行就不会不要落后太多。

临别一念:上一次大银行发现自己“准备金受限”是在2019年9月,当时美国金融体系因摩根大通引发的回购危机而动摇,迫使美联储推出“NOT QE”(是QE) ). 这次的问题是,小型银行接二连三倒闭的风险是否足以迫使美联储改变其紧缩路径,或者全球摩根大通(以及美联储主席)是否希望达成一个在美联储最终崩溃并向系统注入流动性之后,小银行之间会出现级联式崩溃,这只会使大银行变得更大、更强大。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongdakongtouxiayigebengkuixingshijian/

微信扫一扫

微信扫一扫