正如高盛非必需消费品交易员 Scott Feiler 在周末所写的那样,全年消费者支出放缓一直是一种理论(如果在 3 月的最后一周我们显示银行危机后消费者支出急剧下降时,这一理论变得更加响亮). Feiler 列出了即将出现的逆风

i) 减少 SNAP 福利(2 月底),

ii) 退税额同比下降两位数(主要是 3 月份的影响),

iii) 循环信贷达到历史最高水平,以及

iv) 三月份反常的凉爽天气影响了家居、户外和服装。

最近的其他担忧是就业角度(最终放缓)和 6 月暂停学生债务的结束。直到最近,这些只是列出的逆风,没有明显的放缓可言。但是,正如这位高盛交易员警告的那样,“过去两周,经济放缓从理论变为现实,周四晚上 Costco 更新感觉像是一个大焦点,因为他们是第一个指出这一点的主要领头羊”,然后是其他人快速加入:

- 成本:周四晚上提供了 3 月销售的最新信息。他们表示,美国 3 月份的总收益率为 +0.9%,这比市场预期低约 200 个基点,是 6 年来最弱的收益率。疲软是由非必需品导致的,他们的非食品销售额在 2 月份下降到中高水平,而 2 月份的 MSD 下降,1 月份的 LSD 下降,12 月份略有上升。

- LEVI:股价周四下跌 16%,此前他们谈到需要加大促销力度以清理过剩库存(毛利率下降 100 个基点)。他们还谈到了美国较慢的批发环境。他们表示,由于零售商合作伙伴谨慎计划公开购买预算,他们预计美国和欧洲的批发环境将继续受到限制。因此,该公司引导 23 财年全球批发收入的 LSD-MSD 下降,而此前持平。

3 月 29 日,RH 指导第一季度销售额同比下降约 25%,与第四季度相比下降 1000 个基点。

3 月 21 日,CTRN 指导第一季度销售额比市场预期低 1000 个基点。

在 3 月的整个 2 小时内,大银行都强调了多项支出追踪指标,指出 3 月份的增长率要低得多。

也不全是坏消息:

WMT:本周在他们的分析师日听起来非常有建设性,因为他们重申了 1Q 和 FY,同时非常倾向于营业收入增长可能超过他们对未来的展望的想法。本周经常出现的一个具体数据点(在 COST 放缓与 WMT 实力之间)是 WMT 对加利福尼亚的敞口仅为 ~6%,而 COST 为~16%。

天气翻转?随着我们进入 4 月,许多对冲基金投资者正在采取谨慎的零售交易的另一边,而 LO 和集中的 HF 则没有。许多人认为,天气对 3 月份的经济放缓产生了重大影响。我们在桌面上的个人观点是,虽然这可能是暂时的交易,但长期投资者本周更加关注疲软的就业前景,因此不会承保天气交易带来的暂时上涨。

根据高盛的说法,下一个需要关注的催化剂 – 至少在周五的零售销售更新之前 – KMX 是本周唯一一家发布报告的主要消费品公司,高盛认为他们的预期是他们将错过约 500 个基点的销售并与一季度开局缓慢。

最后,Feiler 反问“我们看到了什么,谁会受到影响”并回答“我们在消费者中看到了一个非常防御性的剧本,像美元商店 (DG/DLTR) 和折扣店/主食 (WMT, PG) 这样的名字表现优于,与自由裁量权的减少相比。”

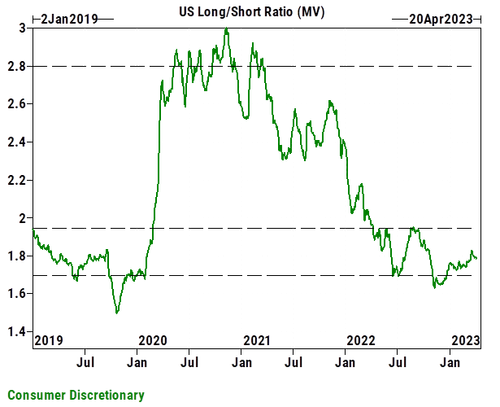

所有这一切的一线希望是,正如下面的高盛大宗经纪业务图表所示,仓位已经在很大程度上反映了消费者的放缓,全权委托仓位在低点徘徊,而 Staples 最近净买入量很大。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgelingduichonggaoshengzhichufanghuanconglilunzouxiangxianshi/

微信扫一扫

微信扫一扫