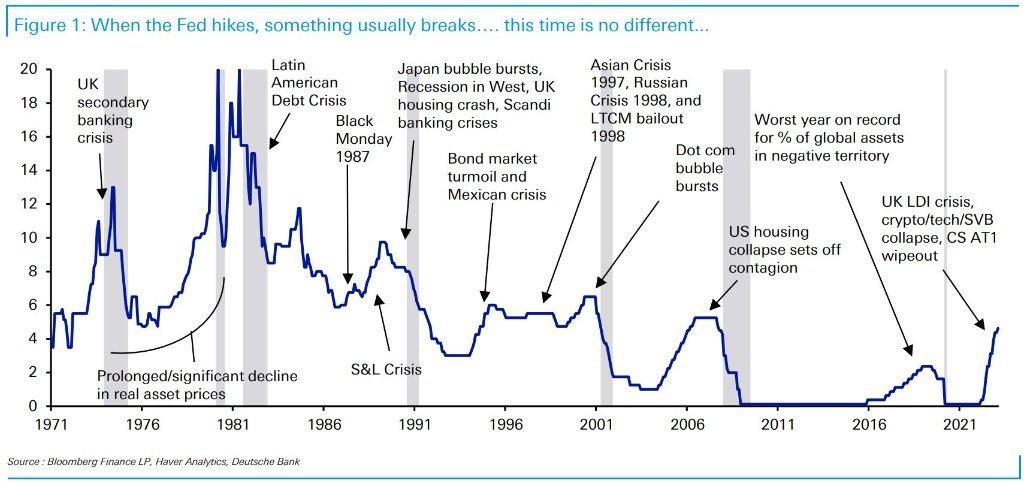

有毒舌之称的著名金融博客Zerohedge零对冲,在博客中写道:美国银行面临着三种可能性,并且这三种情形,均有可能发生。显然,美银行危机,并没有随着硅谷银行破产而烟消云散,下一个风险敞口,正在形成。每一次,美联储加息,都会引爆金融危机,比如:

- 1974年:英国“次级银行”危机

- 1982年:拉美主权债务危机

- 1986-1995年:美国储贷协会(S&L)危机

- 1997年:亚洲金融危机

- 1998年:俄罗斯债务违约,美国大型对冲基金LTCM陨落

- 2000年代初:互联网泡沫破灭

- 2008年:美国次贷危机

- 2022年:英国养老金危机

- 2023年:科技圈寒冬、银行业危机

我相信这一次也不会例外。

以下是,Zerohedge零对冲正文:

Math

与所有其他银行一样,我们使用的地区银行多年来以历史上前所未有的利率购买债券并发放贷款。几十年来最快和最大的加息周期在按市价计价的基础上为其带来了巨大损失。银行挤兑意味着它将不得不出售资产并实现损失。出于意识形态原因,政府拒绝为整个系统的所有储户提供担保,从而确保银行挤兑继续进行。为了帮助抵消它造成的损害,政府让美联储向银行提供 1 年期的抵押品贷款。

美联储的这项新贷款机制以银行将遭受中长期长期损失的虚拟保证取代了银行立即倒闭的风险。1 年期贷款的利率高于银行投资组合的收益率。由于储户没有全面担保,这些损失将随着储户的离开而增加,并且银行以高于其投资组合收益率的利率从美联储借入更多资金。与亏损的公司做生意通常不是一个好主意,尤其是像银行这样的杠杆公司。

因此,当我想到现在成为我们银行系统本质的这种动态时,出现了一些可能性:

- 银行挤兑将继续,经济损失将加速,直到政府向所有储户提供全面担保,

- 政府将想出办法缩小银行规模或使它们弥补损失,或者

- 美联储将利率下调至 1-2%,以便 1 年期贷款利率低于其债券和贷款组合的收益率。

最后,如果银行挤兑继续下去(这似乎很有可能),那么这三个问题都可能发生。

政策制定者以共同的声音等待时机:“所有储户在银行系统的储蓄都是安全的,”鲍威尔说。美国银行家协会报告称,最新数据“安全可靠” 。耶伦作证说,“我们的银行系统依然稳健。” 它是本地的和全球的。

缅因州最高监管机构表示,国有银行“继续以安全稳健的方式运营”。甚至菲律宾中央银行也看到了“安全稳健”的银行业状况。但是,当然,市场并不仅仅被文字说服。他们继续恐惧、贪婪和Math。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongmeiguoyinxingtiximianlindesanzhongkenengxing/

微信扫一扫

微信扫一扫