有人会认为,从前天晚上(23年4月12日)弱于预期的 CPI 数据(美联储会为此而死)来看,中国已经不再向其经济注入大量贷款和各种影子债务工具。一个是错误的。

首先,中国劳工统计局周二报告称,由于基数较高,3 月份 CPI 同比下降至 +0.7%(市场普遍预期为 +1.0%,2 月份为 1.0%),创下 2021 年 9 月以来的最低月度涨幅。

食品 CPI:3 月份同比增长 2.4%(环比年化增长 5.1%),而 2 月份同比增长 2.6%,这主要是由于寒冷天气和去年的 Covid 限制导致蔬菜价格基数较高。3 月份新鲜蔬菜的同比通胀从 2 月份的 -3.8% 降至 -11.1%,而猪肉价格的通胀从 2 月份的同比 +3.9% 升至 3 月份的 +9.6%。 非食品 CPI:由于原油价格下跌和汽车降价,3 月份同比增长 0.3%(环比年化增长 7.6%),而 2 月份同比增长 0.6%。具体而言,3 月份燃料成本通胀同比下降至 -6.4%(2 月份同比增长 0.5%)。3 月份运输设备的通胀同比下降至 -3.3%(2 月份为 -1.8%)。

3 月份核心 CPI 通胀(不包括食品和能源的总体 CPI)同比微升至 +0.7%(2 月份为 +0.6%),3 月份服务业通胀同比升至 +0.8%(2 月份为 +0.6%) ).

与此同时,3 月份 PPI 通胀率从 2 月份的同比 -1.4% 降至 -2.5%,符合市场普遍预期,并且是 2020 年 6 月以来的最低水平,主要是由于大宗商品价格基数较高。生产资料的 PPI 通胀从 2 月份的同比 -2.0% 降至 3 月份的 -3.4%,而 3 月份消费品的 PPI 通胀同比小幅下降至 +0.9%(2 月份为 +1.1%)。国家统计局评论说,需求改善和基建项目加速推动水泥和钢铁行业 PPI 环比上涨,但由于去年基数较高,PPI 同比通胀有所下降。

正如高盛总结的那样,数据继续出人意料地下滑,企业似乎不愿提高价格(以保持竞争力),因此该银行将其 2023 年全年总体 CPI 和 PPI 通胀预测下调至分别同比增长 1.8% 和 -1.0%,而此前分别为 2.2% 和 -0.5%。展望未来,该行预计,随着经济复苏,未来几个月总体 CPI 同比通胀将温和加速,但仍将远低于中国人民银行 3% 的目标。未来几个月 PPI 通缩可能会持续。

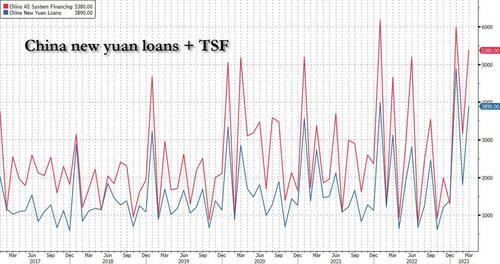

好吧,如果 CPI 和 PPI 均未达标并继续下滑,这很难表明经济即将反弹,或者正在看到积极的信贷刺激措施。也许吧,但这并不是因为缺乏尝试,因为隔夜中国还公布了 3 月份的贷款和社会融资总额数据远高于预期,这表明央行采取措施向经济释放更多长期流动性并支持银行贷款正在迅速推动投资活动。

具体而言,人民币贷款总额意外上行,主要是由于中长期贷款走强——家庭中长期新增借款(主要是抵押贷款)和企业中长期新增借款在 3 月份均有所改善。相比之下,3 月票据融资和家庭短期贷款增速较 2 月放缓。

以下是中国人民银行报告的主要数字:

- 3 月份新增人民币贷款 38900 亿元,对比彭博市场预期:33000 亿元

- 人民币贷款余额增长:3 月份同比增长 11.8%,高于 2 月份的 11.6%

- 3 月份社会融资总额 (TSF) 为 53,870 亿元人民币,市场预期为 45,650 亿元人民币。这是 3 月份 TSF 注入的历史新高

- TSF 库存增长:3 月份同比增长 10.0%,而 2 月份为 9.9%。TSF 股票的隐含月环比增长:3 月份为 14.4%,而 2 月份为 17.8%。

- M2:3 月份同比增长 12.7%,而彭博市场预期:同比增长 12.7%,低于 2 月份的 12.9%。

新的企业中长期贷款——他们愿意投资新项目和能力的一个指标——比一年前猛增。政府债券发行保持强劲,因为地方当局已宣布计划今年将主要建设项目的支出提高 17%。

随着银行急于实现贷款目标,信贷增长通常会在每个季度末回升。但今年前两个月的贷款和融资活动也强于预期,因为政府债券发行激增,企业信贷需求在取消 Covid 限制后开始复苏。

这种贷款数据构成表明本月信贷需求进一步改善,尽管新闻报道表明在贷款利率下降的情况下出现了一些金融再杠杆化的迹象。社会融资总额环比年化增速较 2 月份的极快增速有所放缓,主要是由于企业和政府债券发行量减少。在强劲的信贷数据支持下,3 月份 M2 环比增速加快。

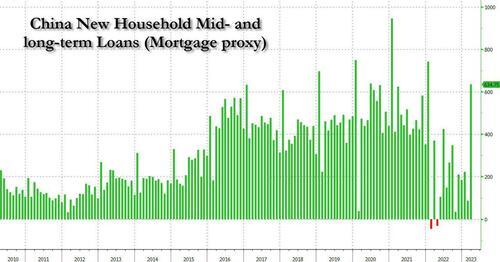

如上所述,作为全国住房需求复苏的迹象,新增家庭中长期贷款(抵押贷款的代表)强劲回升至 2022 年 1 月以来的最高水平。

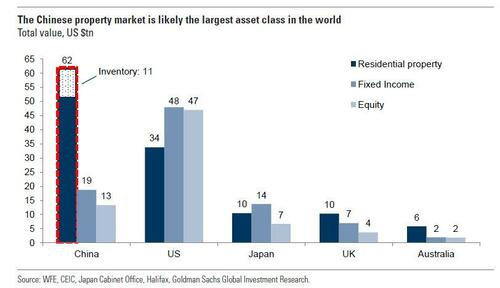

没错,中国正在悄悄地吹胀世界上最大的资产类别泡沫。

虽然这种向经济持续注入大量信贷的做法迄今未能在更快的增长和更高的价格中体现出来,但这只是时间问题:毕竟,现在很明显,北京希望经济全面起飞并且它愿意冒着再膨胀另一个信贷泡沫的风险来实现这一目标。

事实上,中国人民银行已加大现金注入力度,以帮助银行应对流动性趋紧的问题。据彭博经济研究估计,上个月通过降低存款准备金率向银行体系释放了5000亿元的长期现金。央行还通过 3 月份的月度中期贷款操作增加了两年多来最多的现金。

“如果信贷增长趋势延续到 4 月和 5 月,这将通过投资融资转化为对经济复苏的重大支持,”彭博社援引澳大利亚和新西兰银行集团大中华区首席经济学家 Raymond Yeung 的话说。

“数据显示,企业正在更多地利用政府的贷款支持。它们还表明家庭抵押贷款需求正在复苏——这是房地产市场低迷开始缓解的另一个迹象。我们看到信贷增长在第二季度继续攀升,尽管是缓慢的,这得益于更宽松的政策立场和更广泛的需求复苏,”彭博经济学家 Eric Zhu 表示。

似乎降准和向经济注入创纪录的贷款还不够,一些经济学家,包括彭博经济研究的曲大卫,预测北京将继续放宽政策,并预测第二季度政策利率将下调。在当局公布疲弱的通胀数据后,周二政策宽松预期继续升温,债券价格上涨,因为 10 年期政府债券的收益率录得自 12 月中旬以来的最大单日跌幅。

底线:2008 年的似曾相识表刚刚脱离图表,因为当美国即将陷入经济衰退,商业房地产将一落千丈时,中国将再次——有意或无意地——陷入困境在整个发达国家即将同时达到极限的时候充当世界增长的发电机。这正是 2008 年发生的事情,当时中国发动了现代历史上最大的信贷扩张,不仅引发了历史性的增长狂潮,而且债务呈指数级增长,使中国的债务超过 GDP 的 300%。

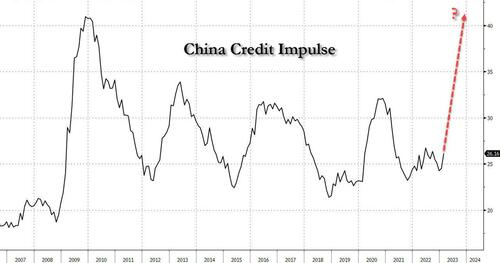

接下来发生什么?密切关注中国的信贷冲动——这是全球再通胀周期的最领先指标——它即将升至两年高点之上,之后将再次创下历史新高。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:ZeroHedge(零对冲):起飞迫在眉睫,关于超巨量的中国信贷,網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongqifeipozaimeijieguanyuchaojuliangdezhongguoxindai/

微信扫一扫

微信扫一扫