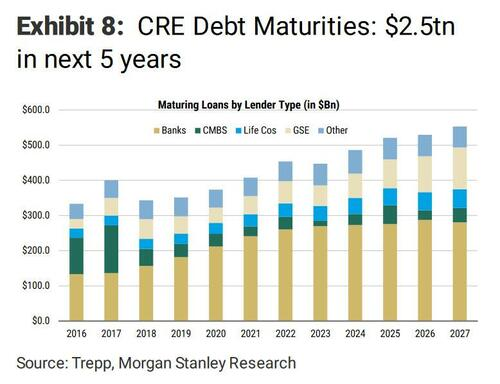

遵循我们 3 月 9 日关于大空头 3.0 的说明(请参阅“ZeroHedge(零对冲):“大空头”,下一个“崩溃性事件””),以及最近的压力银行业,美国商业房地产 (CRE) 的情绪——尤其是写字楼行业——已经变成了世界末日,因为投资者担心潜在的溢出效应(摩根大通和摩根士丹利最近都加入了悲观行列),尤其是作为备受瞩目的由于借款人面临更高的偿债成本,违约继续成为头条新闻,仅今年一年就有 4000 亿美元的 CRE 债务到期,再融资变得更加艰难……

…对冲需求正在升级;各种房产类型的拖欠率,尤其是写字楼,正在上升;鉴于区域银行在过去几年中在 CRE 中发挥的积极作用,未来的贷款环境可能会变得更加严峻。

因此,在我们首次解释 CRE 与小型银行之间的有害反馈循环三周后,上周,高盛也加入了这场争论,并发布了一份关于 CRE 市场状况的报告(此处提供给专业人士),其中银行看起来总体违约、贷款机构的商业抵押贷款(包括区域银行的作用)以及跨房地产类型的 DQ 利率。然后在周末,该银行发布了冗长的 CRE 评估的第二部分,其中讨论了:

- 抵押贷款总规模:评估商业房地产债务市场的总规模,并展示不同贷方群体和财产类型之间的细分。地区银行和国家银行也有细分。

- 近期到期:查看 CRE 的近期到期,包括不同资产类别和贷方组之间的细分。

- 区域性银行的地理位置:对于区域性和国家性银行来说,看看它们在 CRE 贷款中的地理和资产类别敞口。

- DQ 率及其路径:看看今天的办公室 DQ 率,与全球金融危机期间见证的违约率峰值路径进行比较。

- 房地产违约的头条新闻:关于房地产违约的最新头条新闻。

下面我们摘自完整的报告(专业订阅者可以在通常的地方再次获得)。

评估美国 CRE 抵押贷款市场

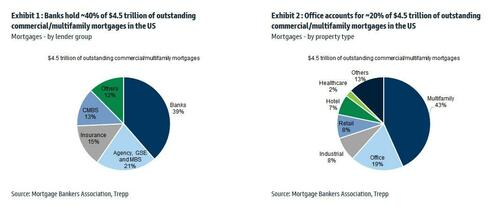

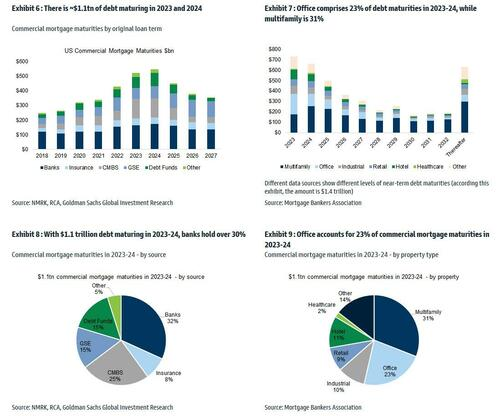

美国有超过5.6 万亿美元的未偿还商业/多户家庭抵押贷款。在这一数额中,截至 2022 年底,联邦储备委员会的资金流量账户数据将 2.8 万亿美元归于银行和储蓄机构。也就是说,这 2.8 万亿美元包括 6270 亿美元由自住商业地产抵押的贷款,以及另外 4680 亿美元由收购、开发和建设项目(包括单户住宅开发)支持的贷款。不包括这些数额,美国有 4.5 万亿美元的未偿还商业/多户抵押贷款,银行约占总数的 40%,为 1.7 万亿美元,如图表 1 所示。

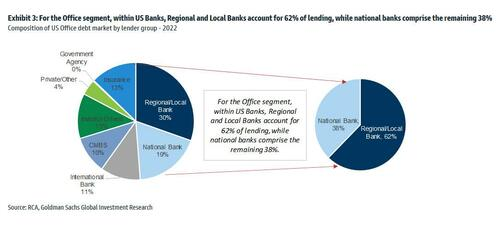

从区域银行在银行贷款中的份额来看,区域银行占 CRE 国家银行贷款(国家银行 + 区域银行)的 65%;请注意,根据 FDIC 的数据,中小型银行(总资产低于 2500 亿美元)占商业房地产贷款总额的约 80%。值得注意的是,两者在定义上存在差异。例如,FITB 是一家国家银行,但其资产基础为 1200 亿美元(因此 < 2500 亿美元),同时,PNC 是一家地区性银行,其资产基础 > 2500 亿美元。对于写字楼部分,在美国银行中,地区和本地银行占贷款的 62%,而国家银行占剩余的 38%(图表 3)。

美国 CRE 抵押贷款的近期到期日

2023-24 年,约有 1.1 万亿美元的债务到期,其中 32% 由银行持有, 25% 由 CMBS 持有。按房地产类型来看这 1.1 万亿美元的债务到期日,写字楼贷款占该债务的 23%,而多户家庭占 31%,其次是工业、零售和酒店各约 10%。

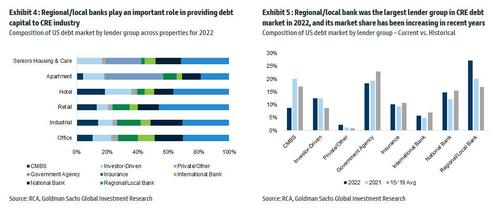

地区性银行的贷款地理分布

近年来,核心城市门户城市的写字楼市场面临压力,因为写字楼入住率远低于大流行前的水平。在这种动态的影响下,自我们发布 CRE 状况报告以来,我们从投资者那里收到的一个越来越多的问题集中在区域银行办公室贷款的地域风险上,尤其是在纽约、洛杉矶、旧金山和西雅图等城市。总体而言,根据高盛银行分析师的说法,从银行贷款来看,他们 25% 的贷款组合用于商业房地产。

写字楼债务市场 — 2022 年

在西海岸,与国家银行相比,地方银行在 2022 年的办公室贷款发放方面更为活跃。在写字楼内,洛杉矶、西雅图、新泽西州、芝加哥、拉斯维加斯是表现突出的市场——就写字楼逆风而言,其中一些市场显然已成为头条新闻。

多户债务市场 — 2022 年

在多户住宅中,区域银行在 2022 年在沿海市场非常活跃,尤其是在纽约市、洛杉矶和波士顿及其周边地区。与此同时,投资者主导的债务在多户住宅领域的阳光地带市场非常活跃。

CRE 债务市场总额 — 2022 年

到 2022 年,在美国各地,银行占债务市场的 40% 以上。总体而言,在 CRE 的不同房地产类型中,区域性银行表现积极,特别是在洛杉矶、纽约市自治市镇、新泽西州、波士顿和芝加哥等市场。与此同时,投资者主导的债务在阳光地带市场更为活跃。

办公室 DQ 率及其路径

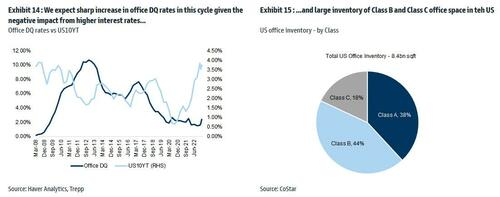

写字楼部门的 CMBS 拖欠率已开始上升,但远低于 GFC 水平。展望未来,高盛预计写字楼领域的 CMBS 拖欠率将“显着”上升。在这里,高盛还指出,它从投资者那里收到的最反复出现的问题与本周期中可以预期的 DQ 利率水平有关,尤其是在全球金融危机期间办公室拖欠率四年达到顶峰的情况下。虽然失业率——全球金融危机期间办公室 DQ 率上升的一个关键驱动因素——要温和得多(至少目前是这样),但高盛认为这一周期的增长率会更加明显,因为:

鉴于最近几个季度的急剧上升,当前周期的利率轨迹与 2008 年至 2012 年间普遍走低的利率相比。

与写字楼资产类别相关的结构性逆风,尤其是 B 类和 C 类。根据 CoStar 的数据,目前美国写字楼总存量为 84 亿平方英尺,其中 A、B 和 C 类资产的混合比例分别为 38%、44% 和分别为 18%。据 CWK 称,到 2030 年,约 14 亿平方英尺的办公室将被视为过时——这表明 B/C 类资产的库存规模将大幅缩减。

房地产违约的头条新闻制造者

最后,这是关于房地产违约的最新头条新闻,表明即使是知名机构和 A 类资产也面临再融资困难,鉴于存在结构性逆风,写字楼子行业的挑战更为明显。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongshangyedechanzhuangkuanggaoshengyujibangongshituoqianlujiangdafushangsheng/

微信扫一扫

微信扫一扫