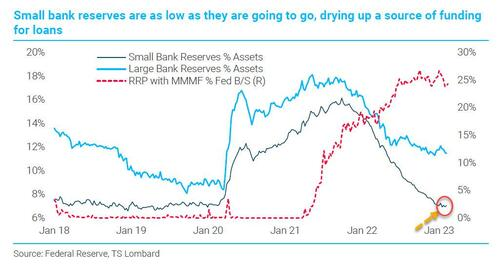

尽管任何三位华尔街分析师对下一次经济衰退何时来临都有至少三种看法,但似乎一致同意一件事:当前的银行危机将因存款挤兑而导致严重的信贷紧缩以及小银行的准备金短缺……

……这反过来将导致信贷标准更加严格,这是一个问题,因为正如我们在 2 月份报道的那样,远在当前银行危机之前,“美联储贷款官员描绘了可怕的画面:贷款标准接近创纪录的贷款紧缩度需求直线下降。”

考虑到这一点,下一个明显的问题是谁将受到即将到来的紧缩的最大影响,或者换句话说,“哪些行业最容易受到银行贷款回落的影响,以及我们应该对实体经济的溢出效应有何期待?经济?”

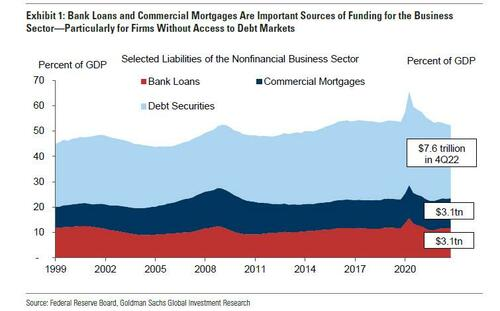

这是一个关键问题,因为正如高盛经济学家今天试图回答的那样,尽管近几十年来资本市场长期扩张,但银行贷款仍然是商业部门——尤其是小型企业——的主要资金来源。银行贷款和商业抵押贷款——其中 58% 由银行业持有——年初总计 6.1 万亿美元,占 GDP 的 24 %案件无法进入债务和股票市场,这在美国大约占所有案件的 95%。

尽管美联储和 FDIC 提供了美国银行持有的贷款和抵押资产以及企业、小企业和家庭部门的贷款和抵押负债的有用摘要,但这些数据并未分解跨行业的银行借款。

这给我们带来了一个大问题:谁最容易暴露?

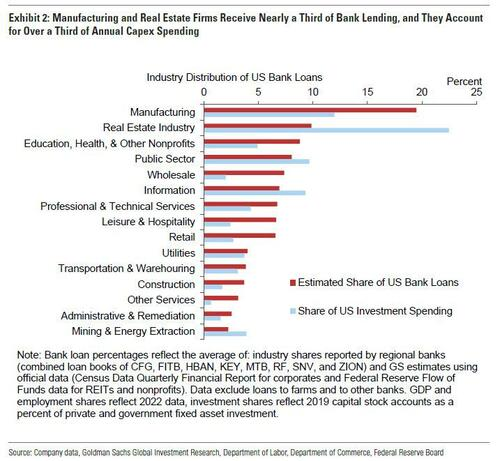

为了回答这个问题,高盛使用两种不同的方法来估计银行贷款在各行业的分布,以便更好地了解哪些行业面临银行信贷即将回落的风险。

- 在第一种方法中,银行汇总了八家地区性银行的贷款账簿,这些银行披露了其贷款活动的行业构成(CFG、FITB、HBAN、KEY、MTB、RF、SNV 和 ZION)。 到 2022 年底,这八家银行的商业贷款总额为 4800 亿美元,占国内银行持有的 4.3 万亿美元商业、工业和商业房地产贷款的 11%。

- 在第二种方法中,高盛用来自企业部门银行贷款负债普查的行业级数据补充了美联储关于银行贷款部门级构成的“资金流量”数据。人口普查数据来源是“季度财务报告”(QFR),BEA 使用它来生成国民账户中的企业利润统计数据,其企业范围代表 1.5 万亿美元的银行贷款。

这两种方法相互补充,因为一个数据集中的空白通常由另一个填补。图表 2 中的红条总结了高盛根据这两种方法的平均值对银行贷款行业分布的估计。在此基础上,制造业 (19%) 和商业地产 (10%) 行业占银行借款的近三分之一 (29%),如果还包括商业地产投资,合并份额将接近 50%横跨其他行业。

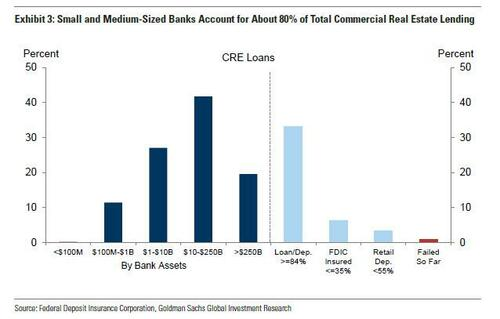

这些大份额 – 加上制造业和房地产行业资本支出的大部分 -意味着即将到来的银行信贷紧缩将通过对这两个行业的影响来部分影响经济。此外,正如此处所讨论的,商业房地产贷款偏向于目前更容易受到存款外流影响的中小型银行。

商业房地产前景的一线希望是,由于大流行的持久影响,对办公和零售房地产的需求已经减弱。如果可用于新建设项目的信贷供应下降幅度与对该信贷的需求幅度相似或较小,那么银行贷款就不必成为对企业结构投资的约束性约束。如果是这样,根据高盛的说法,信贷紧缩对商业房地产活动的增量拖累可能会更小。

回到制造业,该行业不仅占银行贷款 (19%) 和资本支出需求 (12%) 的很大一部分,而且还更频繁地使用银行贷款:高盛估计,每 1 美元的制造业有 36 美分的未偿银行贷款GDP,而整个商业部门为 24 美分。在某种程度上,制造企业依赖银行贷款作为营运资金或为资本支出融资,银行信贷的下降可能对该行业产生相应更大的影响。

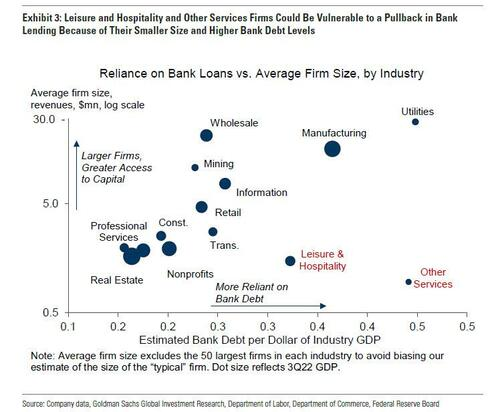

除了更严重依赖银行贷款的公司外,银行贷款的减少更有可能限制无法获得其他资本来源的公司,例如债务和股票市场、私人债务和贸易融资。较小的公司通常不太可能以合理的利率获得这些资本来源,在图表 3 中,高盛绘制了每个行业对银行贷款的依赖与每个行业公司的平均规模的关系图。令人鼓舞的是,存在正相关关系 (+0.49):制造业和公用事业等更依赖银行信贷的行业也往往拥有规模较大的公司,在其他条件相同的情况下,它们更容易找到替代资本来源(对于所有非大型企业)然而,该行业的公司表示哀悼)。

在这种正相关中有两个异常值:休闲和招待,以及其他服务(例如美甲沙龙和汽车修理店)。一线希望是,对于资本支出前景,这些可自由支配的消费服务行业仅占美国投资支出的 3%。

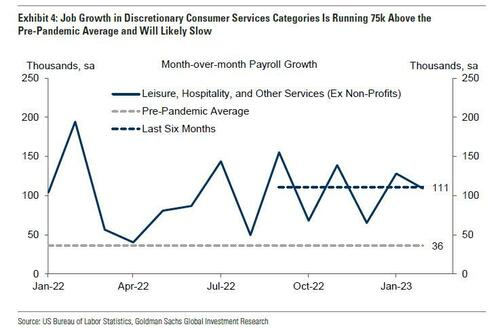

就银行信贷收紧影响可自由支配的消费服务行业而言,高盛认为其宏观经济影响在就业方面可能比资本支出数据更明显,特别是因为这些行业占过去六个月非农就业增长超调的一半大流行前的平均值。然后,该银行试图量化对劳动力的影响,如图表 4 所示,这些行业的工资增长比 2015-19 年的平均水平高出 75,000,而非农就业增长总体上比大流行前高出 150,000平均的。展望未来,GS 预计该行业的就业增长将放缓,因为贷款减少会阻止餐馆经营者和其他小型企业雇用新员工和开设新机构。顺便说一句,这也正是美联储在其最新经济预测摘要中设想的经济衰退中想要的。

最后,银行贷款的疲软还将加剧信息部门面临的本已严重的问题——该部门获得银行向企业提供的贷款的 7%,占投资支出的 10%——因为银行贷款强度高于平均水平(每美元 26 美分) GDP),因为一些初创企业和一些现金流为负的公司可能难以获得替代资金来源(是的,一些烧钱的企业不会成为下一个 unicron,这对社会来说确实是一个可怕的损失)。高盛指出,这“可能会维持或加剧该行业的工资下降,过去三个月平均为 -18k(相比之下 2015-19 年平均为 +3k)。”

综上所述,高盛仍预计银行信贷回落将对今年 GDP 增长造成 ¼-½% 的适度拖累,这将部分体现在“制造业、商业房地产和信息行业的商业投资减弱,特别是通过减少购买工业和信息处理设备以及减少办公室和零售建设项目。” 当然,如果银行挤兑继续下去,如果更多的银行倒闭导致贷款受到更大的打击,高盛对美国经济增长受到打击的保守预测将保持不变。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongzhexieshizuiyilaiyinxingdaikuandexingye/

微信扫一扫

微信扫一扫