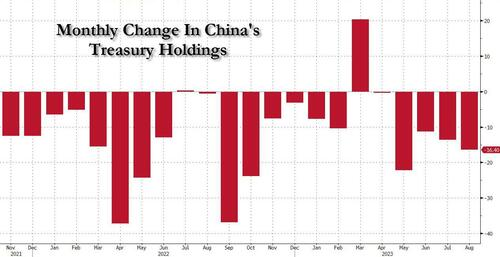

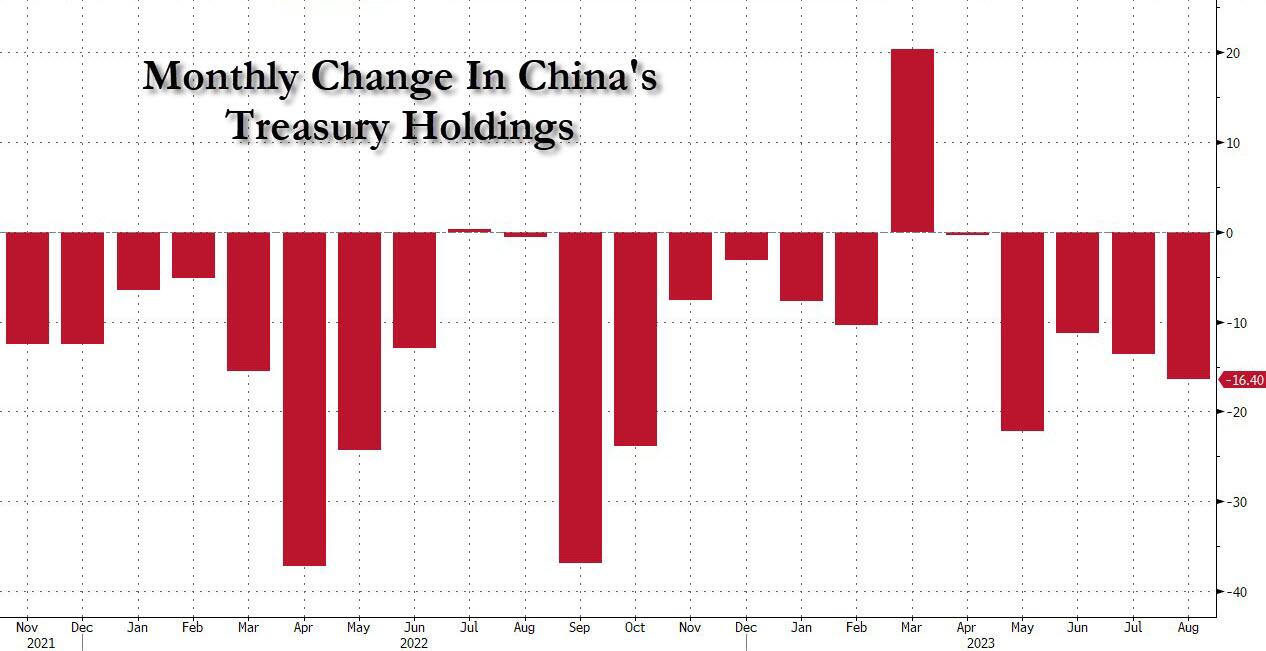

昨天,在看最新的TIC数据时,我们提出了一个温和的建议:收益率之所以井喷,与“期限溢价”的人为概念无关,与拜登经济学让美国脱钩的荒谬神话无关。来自世界其他地区,现在发现自己正处于经济增长的黄金时代(抵押贷款现在为 8%,所有信用卡都已用完),而这一切都与少数关键实体的积极抛售有关,数字其中之一是中国在过去 22 个月中有 20 个月出售了其持有的美国国债……

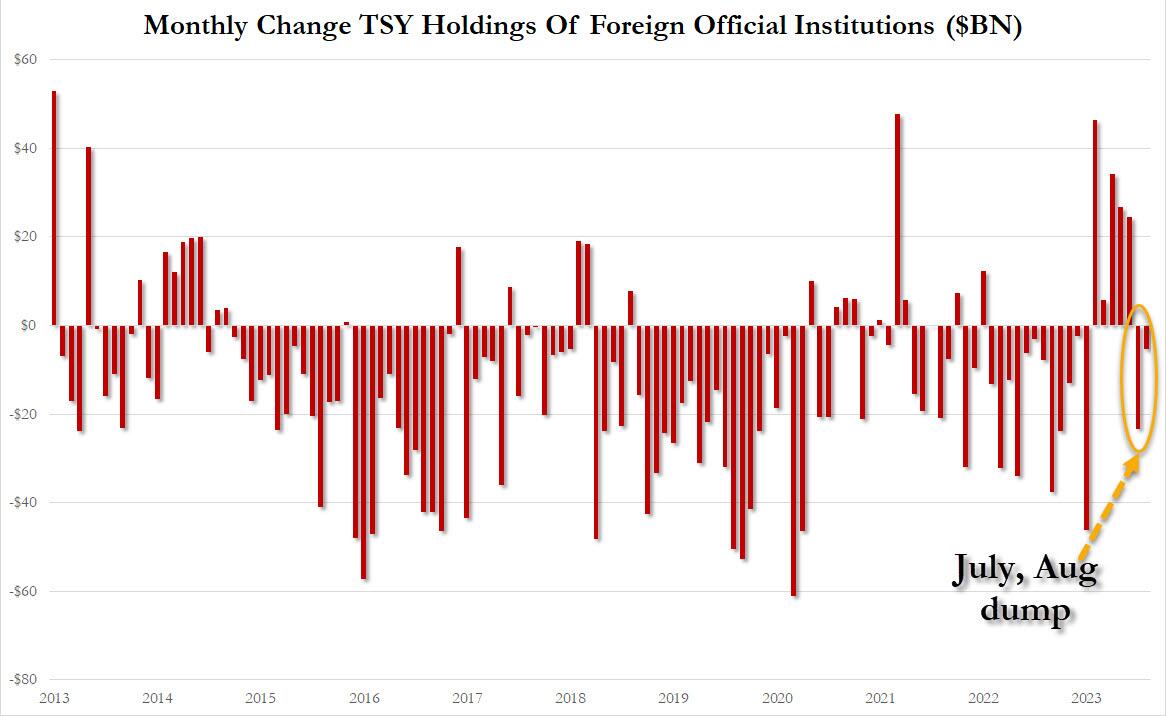

…第二个是外国央行,经过五个月的购买,抛售了今年年初以来最多的国债…

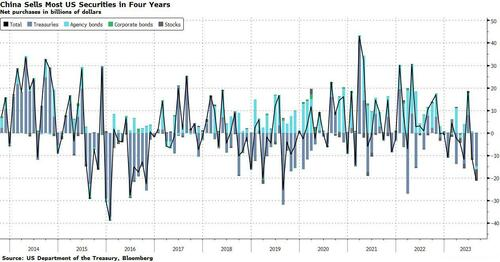

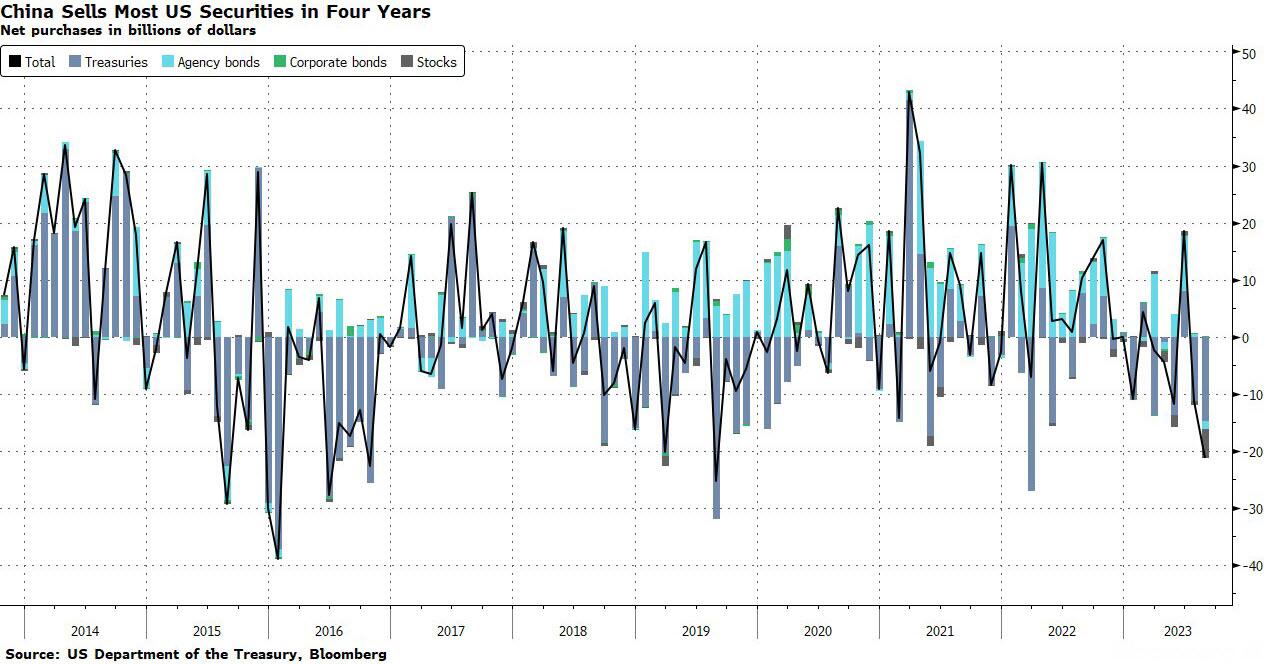

但事实证明还有更多,因为虽然我们只关注中国国债的变化,但我们应该着眼于更大的前景。正如彭博社今天早上所写的那样,它揭示的是,中国投资者在 8 月份抛售了四年来最多的美国债券和股票,进一步加剧了人们对北京正在清算外汇储备以捍卫人民币疲软的猜测,或者出于同样的原因俄罗斯清算了其外汇储备。 2018年中国持有美国国债:它正确地知道美元将成为对抗它的武器……如果中国未来有意吞并台湾,它为什么不放弃持有美国国债呢?毕竟,它看到了俄罗斯将多么快地被切断与 SWIFT 和更广泛的美元体系的联系。

无论如何,如下图所示,虽然 8 月份 212 亿美元的销售中大部分是美国国债和美国股票,但这个亚洲国家还削减了机构债务持有量(揭穿了一个普遍存在但错误的理论,即中国不出售TSY )。

诚然,通过外汇清算来支撑人民币是完全合理的:8月份,在岸人民币兑美元汇率跌至11月份以来的最低水平,促使北京方面告诉国有银行加大对货币市场的干预力度。回想一下 8 月份的这篇文章:“中国以 1000+ 点修正差距与预估值向人民币空头发起战争”)

麦格理集团(Macquarie Group Ltd.)驻新加坡的货币和利率策略师加雷斯·贝里(Gareth Berry)表示,“这可能是为了清算部分债券持有量,以获得美元现金,以备日后需要通过干预行动捍卫人民币。” “他们出售股票的原因也可能相同。”

数据显示,除了 8 月份出售了 149 亿美元的美国 TSY 股票(创 2022 年 5 月以来的最高水平)之外,中国投资者还在 8 月份卖出了创纪录的 51 亿美元的美国股票;顺便说一句,就在 7 月底美联储 FOMC 会议“最终加息”之后,标准普尔指数在触及 2023 年高点后暴跌。

尽管中国基金今年一直在抛售美国国债,但他们购买了数量大致相当的美国机构债券。因此,八月份两类债券的净出售量将引起追踪美国债务需求的投资者的关注。

而且,正如我们昨天指出的,不仅仅是中国:日本投资者也一直在减持美国证券,公司债券的销售创下历史新高。

“我怀疑日本投资者在过去两年购买美国公司债券是为了获得相对美国国债收益率的回升,”麦格理的贝里表示。“既然国债收益率已经上涨这么多,他们可以更放心地转向另一个方向。”

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohedgerenminbibaodiezhongguopaoshoumeizhailaizhichi/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}

{kind=link}