昨天(23年10月18日)我们说过,自初夏以来最大的市场谜团之一,是谁或什么在幕后推动国债不断抛售,并导致收益率飙升:其中一些提出的原因包括“强于预期”的美国经济(即拜登经济学)、市场早该认识到美国财政轨迹——爆炸式增长的债务和赤字——是不可持续的(即双赤字经济学)、期限溢价、CTA 抛售、激进的基差交易等等。

这份日益复杂的清单中遗漏的是最简单的原因:当前持有者出售国债。

可以肯定的是,一些人认为,作为世界对美国美元武器化的回应的一部分,中国(和/或其他反西方国家)效仿了俄罗斯的榜样,并向拜登政府发出了一个不那么微妙的信息持续、协调地出售美国国债。

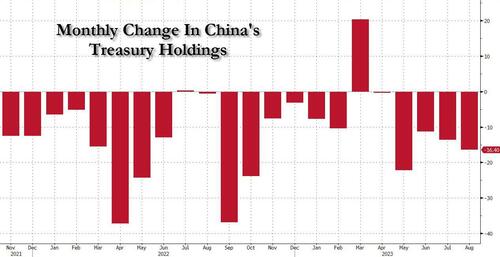

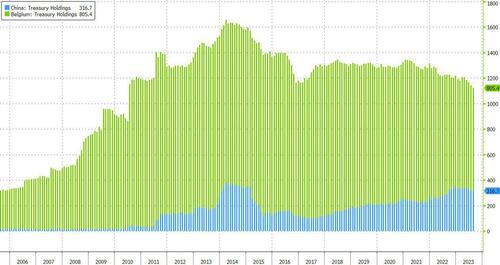

事实上,延续我们昨天提到的内容,美国财政部今天发布的最新 TIC 数据报告显示,中国持有的美国国债再次下降,又减少了 160 亿美元,至 8054 亿美元,为 2009 年以来的最低水平,创纪录地减少了 20%。过去22个月!

有些人会反驳说,中国正在利用比利时(即 Euroclear)作为其持有的许多 TSY 资产的托管人,因此掩盖了其储备活动的全部范围。然而,即使覆盖比利时(假设大部分持有量属于中国),我们仍然看到中国持有的美国国债持续不断下降,尽管有些更为渐进。

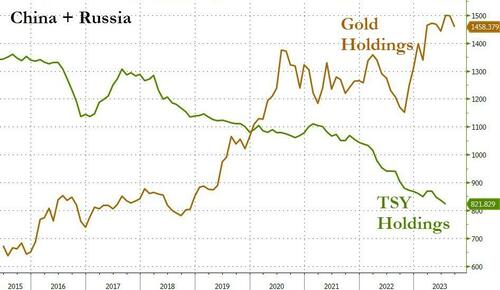

中国绝对不会出售的一件事是黄金。

顺便说一句,在今天下午的一份说明(可供专业订阅者查看)中,高盛同意:

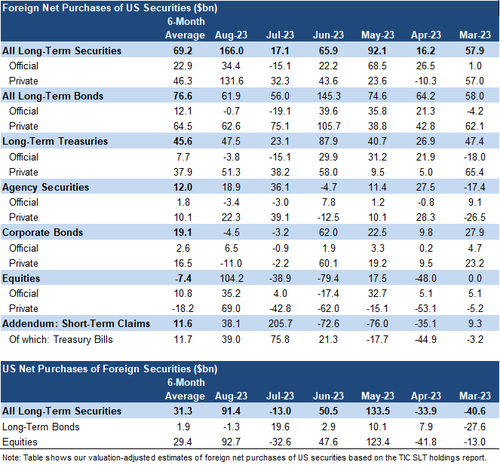

在国家层面,根据我们估值调整后的估计,英国是 8 月份长期国债的最大净买家,而中国是最大的净卖家。与 7 月份一样,8 月份瑞士也是长期国债的显着净卖家。在地区层面,欧洲、拉丁美洲和亚洲都是长期国债的净买家。

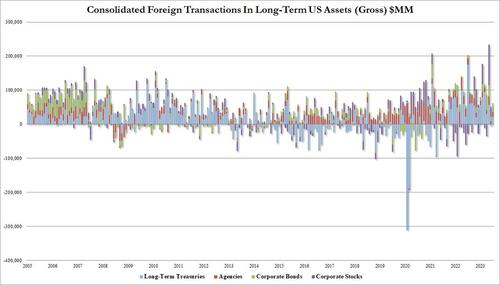

但推动收益率走高的不仅仅是中国持续不断的债券销售:看看更大的外国国债持有总量,例如 TIC 数据中外国国债持有总量的月度变化(所谓的流量数据),就可以看出,外国人——官方的和私人实体 – 自 2021 年 10 月以来一直是国债的净买家。

然而,7月份情况发生了变化,外国官方机构(即央行、主权财富基金和储备管理机构)突然停止购买美国票据,并出售了234亿美元的美国票据,这是自1月份以来的首次清算;尽管私人实体购买了 190 亿美元,但这不足以抵消官方的抛售。根据今天下午发布的最新TIC报告,8月份是央行连续第二个月抛售美国国债。

为什么这很重要?因为正如我们昨天所指出的,7 月是国债触底之时,也是 10 年期国债收益率最终突破自去年 10 月以来一直处于上行区间的时期。

几乎就像是被一个乐于助人的外国央行推下悬崖一样(7月和8月中国和比利时都抛售了460亿美元的美国国债)。

虽然我们不确定是中国还是其他央行、主权财富基金或储备管理机构(所有这些都属于“官方”持有者的定义),但有一件事是肯定的:在 7 月和八月,他们自一月以来首次出售美国国债……而那是收益率真正起飞的时候。

看看 TIC 的其余数据,我们还发现,就在 8 月份外国人购买了创纪录数量的美国股票(6 月份 1,200 亿美元)之后的两个月,即美联储“最后一次加息”后标准普尔指数大幅下跌的月份 -外国实体的采购总额降至仅 5.34 亿美元,为 5 月份以来的最低水平;与此同时,外国人还购买了 140 亿美元的机构债券和另外 246 亿美元的公司债券。

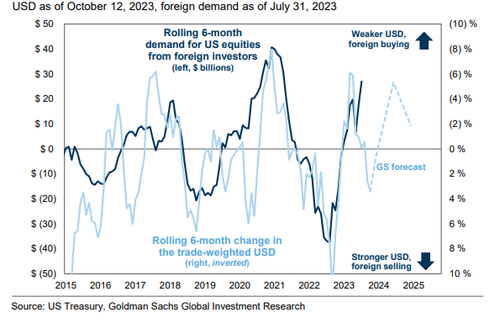

尽管外国人迄今为止对美国股市表现出浓厚的兴趣,尽管八月份股市大幅放缓,但这种情况可能很快就会改变。高盛交易员约翰·弗拉德(John Flood)表示,“虽然外国投资者最近几个季度已退出国债市场,但今年他们一直是美国股票的净买家。” 他还指出,财政部 TIC 数据显示,过去六个月外国投资者以 2021 年以来最快的速度购买美国股票。

问题在于,正如弗拉德警告的那样,美元走强“在历史上一直是外国投资者需求的阻力,尽管2023年强劲的美国经济增长和全球不确定性促使外国投资者转向美国股票。” 换句话说,如果美元继续升值,外国人不仅会抛售美国 TSY,还会开始抛售股票和其他美国资产。总有一天,0DTE 的出价不会足够强劲来支撑抛售,风险资产将会崩溃……这正是那些现在在全球舞台上与武器化美元作斗争的人所希望看到的。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zerohegdejinrongzhanzhongguohewaiguoyangxingzaishouyilubaofazhijipaoshoumeiguoguozhai/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}