美联储议息会议纪要

- 联储宣布加息50bp,符合市场预期。

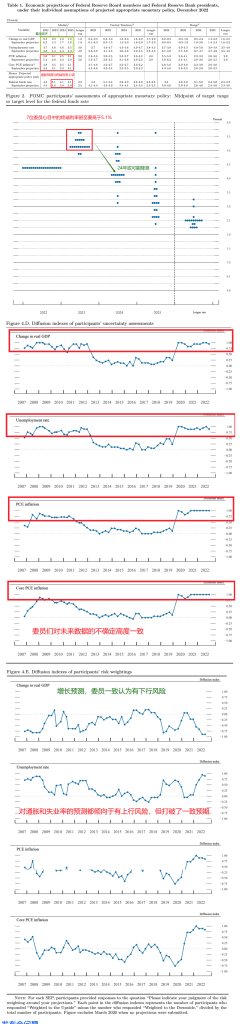

- 终端利率进一步上调至5.1%的水平,且有七位委员认为终端利率应该高于该水平。

- 下调了对2023年的经济预测,上调了对2023年的失业率预测。体现联储对“更软的软着陆”的预期。

- 上调了对2023年通胀以及核心通胀的预测(3.1%/3.5%),该水平依然高于联储的法定政策目标。

- 发布会答疑一开始鲍威尔答非所问,急于向记者重复自己在11月时的表态,以解释当前的政策立场。

- 鲍威尔强调了加息幅度目前并不是重点,未来一个季度的焦点依然是利率的终点。

- 2023年,联储的施政重点将转向通胀韧性的治理以及经济增长。

- 一旦终端利率水平水落石出,2023年,市场的宏观叙事核心将转换为衰退与增长差(cha一声)——即欧美/中美的跨地区增长差(影响汇率)以及实际增长-潜在增长的增长差(影响利率的久期)。

声明新增内容

- 强调了高利率保持的时间会延长,仍然锚定2%的通胀率

- 23年终端利率有所提高5.1%

议息会议发布会问答

Q1. 自11月的联储会议以来,10年期美债利率已经下了60个bp,抵押贷款利率下降,信贷利差缩窄,股市则上涨了6%。金融状况的适度放松是否会影响美联储的货币政策?

整体金融状况的紧缩是联储平抑通胀中的重要一环。我们认为过去一年中金融状况已明显收紧。我们只能控制我们的政策行动和政策沟通,而市场则会预测我们的行动,并作出反应。我还想补充的是,美联储关注的是金融状况的长期趋势,而不是短期波动。金融状况也受除货币政策外很多其他因素影响。

(答非所问)我们目前的判断是政策利率仍未达到足够紧缩的水平,因此未来将持续加息。SEP(经济预测)是我们目前对终端利率的评估。此次SEP共有19人填写,其中17人报告的终端利率高于5%。在今年每次的SEP中我们都上调了对终端利率的估计,今天的SEP显示大多数的FOMC参与者仍认为通胀有上行风险,因此我并不能确保下次的SEP中我们不再上调对终端利率的估计。未来的SEP是未知数,将取决于未来的数据,而今天的SEP是基于目前已有数据对未来终端利率的最佳估计。如果通胀数据恶化或疲软,终端利率的估计自然会上升或下降。

Q2. 美联储会如何规划接下来75bp的利率增幅,预计加息幅度是25bp还是50bp?

今年年中,鉴于通货膨胀强劲持续的趋势,我们必须迅速采取行动。在当时,加息幅度与节奏是最重要的因素。但是现在我们已经将政策利率增加了425bp,利率达到了紧缩水平,此时终端利率成为了比加息幅度更加重要的考虑因素。在2月份的联储会议上,我们将根据新数据以及届时的金融经济状况作出决定,但是我们的逻辑是一致的——是否达到足够紧缩的终端利率。今天的利率显然是达不到那个紧缩水平的。

在未来的某个时间节点上,终端利率的持续时间将成为问题的关键。而FOMC委员中存在着一个强烈的观点,认为我们必须维持紧缩水平,直到我们确信通胀正在以持续的步调下降。

(通胀路径演绎)通胀可以被分为三类:商品通胀、住房通胀与非住房相关的核心服务。

关于商品通胀,正如我们一年半以来预期的一样,随着供应状况的好转,供应链的恢复以及需求的稳定,商品通胀下行。这反应在了上一次与这一次的PCE报告中。

关于住房通胀,我们知道住房服务的通货膨胀一直非常非常高。我们预期住房通胀还会继续上升,因为租金到期续约时,租金会比最初的租约更高。但是同时我们也看到了新租约费用正在下降,一旦积压的租约全部到期,住房通胀将会在明年的某个时间节点开始下降。

关于非住房相关的核心服务通胀,这一指数在PCE与核心通胀中占比约55%。由于服务业的最大成本即用工成本,核心服务通胀受劳动力市场状况的影响最大。目前劳动力市场仍然非常强劲,岗位空缺率高,就业增长高,工资增长也居高不下,呈现出供需失衡的状态。因此我们仍需要一段时间才能看到核心服务通胀的下降。

商品通胀在维持了一年半的高点后,如今急转直下。但服务业通胀根据人们的普遍预期会有粘性,不会下降的这么快。这也是我们为什么仍需要提高利率,并将利率在一段时间内维持在紧缩水平。

Q3. SEP中2023年GDP增长预计为0.5%,接近停滞水平,而失业率预计将上升1%,超过了之前的衰退中失业率的平均增幅。为什么美联储认为这不是一份切于经济衰退的预测?

如你所说,SEP对GDP增长的预测是0.5%,虽然这远低于GDP增长趋势,不是经济繁荣,但仍然是正增长,因此也并不是衰退。劳动力市场状况虽然趋于疲软,失业率上升,但鉴于自然失业率也有所上升,预测的失业率是否高于自然失业率仍是个未知数。无论如何,4.7%的失业率都对应着一个很强劲的劳动力市场。这一结论基于我们对劳动力市场报告的解读:剔除科技公司的裁员潮,其它公司非常不愿意裁员。由于目前招聘非常非常困难,职位空缺数远超就业人数,公司都想留住已有的员工。这并不像一个失业率即将急剧上升的劳动力市场应有的表现。因此,我们相信,通过一些渠道,劳动力市场可以在失业率相对温和增长的情况下恢复供需平衡。当然我们无法确保以上情形一定发生,但这就是预测所反映的情况。

Q4. 联储是否更愿意通过每次会议加息25bp,从而更好的摸索终端利率合适的水平?

上次的会议中,我并没有对加息幅度做出判断,但你的说法大体正确。我们认为经过之前的大幅加息,很多紧缩影响仍在渗透之中。因此现在适当的做法是减少加息幅度,这会给我们更多摸索紧缩水平的时间,平衡我们面临的风险。因此你的想法在我看来很有道理。

但是我无法在今天告诉你加息的具体幅度。未来的加息幅度将取决于许多因素,包括新的数据,经济金融状况等等。

Follow up:上周发布的CPI报告是否对经济预测有所影响?

不会。参与者可以在会议期间更改SEP,所以SEP会反映会议期间最新发布的任何数据,从而防止在新闻发布会之前匆忙修改预测的情况。总而言之,SEP肯定会反映会议第一天新发布的重要数据。

Q5. 为什么SEP提高了失业率预测?是由于更高的终端利率,还是因为劳动力市场自身没有那么强劲了?

这与劳动力市场无关,更多是因为终端利率的上升。我们一直期望在通货膨胀问题上取得更快的进展。这也是为什么这次的SEP中预测的终端利率比9月更高。然而通货膨胀仍高于我们的预期,因此我们不得不进一步收紧政策,而这就是失业率预计会上升的原因。

Follow up:劳动力市场的软化有多少会基于裁员,多少会基于职位空缺的减少?

这很难说。相较过去,我们预估的失业率上升实际比较乐观,这是因为目前仍存在着大量的职位空缺,保留了职位空缺大幅下降的可能性。我们了解到许多公司并不愿意裁员,因为招聘太难了。这表明我们目前的劳动力短缺是结构性的,劳动力供给比需求少了约400万人。大量的职位空缺意味着我们需要更多时间才能看到劳动力市场降温,但也意味着通胀的下降并不一定需要失业率的大幅上升。至少目前很多研究劳动力市场的经济学家相信这是可能的情景。实践出真知,我们拭目以待。

Q6. 如何解读SEP对2023年核心通胀的预测(3.5%,较9月SEP增加0.4%)?这是否意味着明年的政策利率会高于SEP估计的5.1%的中值?

上调对核心通胀的预测主要是由于今年的核心通胀更加强劲。我们对终端利率的预测是当下对利率终点的最优估计。对经济数据的重估将在下次SEP中体现。

Q7. 你对明年通胀的预测更加悲观了。工资增长是否是你上调通胀预测的重要因素?

上调通胀估计是因为马上要过年但明年通胀的初始值要高于我们的预期。如果你计算一下从当前通胀到明年的通胀估计所需的通胀降幅,会发现我们仍需要超过1%的下降。所以我不认为货币政策的效果有所削弱,(通胀预测上调)只是因为通胀需要从2022年底的一个更高水平开始下降。

Q8. 目前市场定价显示美联储转向(Fed pivot)有一定可能性。你认为明年美联储是否有降息的可能?

目前只关心终端利率,确保通胀会回到2%的目标。我们没有考虑过降息。历史经验告诉我们不要转向过早。换言之,只有在委员会确信通胀会以持续的方式下降到2%的水平之后,才会开始考虑降息。的确,SEP中也没有显示降息的意图。

Q9. 中国开放一方面会导致供应链的改善,缓解通胀压力,另一方面也增加了全球的需求,大宗商品可能因此上涨。你认为中国开放的最终效果是紧缩还是通胀?

的确,这两者会相互抵消。很难说哪一种效果会主导,而整体对美国的影响不大。世界各地的新冠疫情都对经济活动造成了严重的干扰,而中国则是非常重要的制造业与出口国,供应链在全球都有着重要的地位。重新开放意味着新冠病例的大幅增加,但最终影响我们拭目以待。

Q10. 昨天的通胀报告显示你所说的三类通胀都在降温。您是否认为在压低通胀方面美联储已经取得了切实的进展?

10月和11月的数据(11月还有一些数据没有发出)都清晰的表明了通胀出现了喜人的下降。但让我们确信通胀正处于持续下行的道路还需要多得多的证据。这两份报告证实了我们对未来一年通胀大幅下降的预测,增加了我们对预测的信心,但并没有改变我们的预测…

…通胀中最重要的一类是非住房服务通胀,这关乎劳动力市场与工资增长。然而上份薪资报告显示工资增长并没有多少下降的趋势。这可能是由于构成效应(composition effect),我们也不会只依赖一份报告的解读,会持续关注工资增长幅度。

Q11. 您表达的对经济的乐观态度似乎与SEP中对经济数据进行的修改不符。这是否是因为你认为金融状况过于宽松,或美联储做的不够,抑或你认为目前的通胀下行只是暂时的?

两份CPI的月度报告都非常喜人,但年化核心通胀是6%的CPI,仍3倍于我们2%的通胀目标。我们很高兴看到平抑通胀有所进展,但也明白要恢复价格稳定还有很长的路要走。(有删减)

Follow up:软着陆是否不再可能?

我不这么认为。由于我们需要在更长时间内保持更高的利率,这缩小了软着陆的空间。但如果我们能看到持续的低通胀数据,软着陆会更有可能。当然我们并不知道经济会不会陷入衰退,没人知道。

Q12. 如何向公众解释加息带来的经济损失——考虑到加息将导致160万美国人失业?

价格稳定是重中之重(略)

Q13. 通胀目标会从2%上移吗?

在未来的某个时刻可能会考虑,但在现在委员不会考虑这个问题,在任何情况下都不会。

Q14. 在加息时会考虑贫富差距吗?

价格稳定是重中之重(略)

Follow up:短期的贫富差距变化进入货币政策的考虑吗?

会。我们经常讨论不同群体,如不同种族的失业率分化。

Q15. 如果经济衰退但通胀仍然居高不下,即滞胀情况下,美联储会如何应对?

我不想过多讨论假设性的问题。目前劳动力市场非常非常强劲,失业率接近50年来的低点,空缺率非常高,名义工资增长也很高。而我们在通货膨胀方面则做得不够好。因此,我们需要集中精力控制通货膨胀。

随着经济复苏,美联储将开始平衡两个目标。但现在,很明显,重点必须放在平抑通货膨胀上。

Q16. 劳动力市场短缺具体指什么?是否会让国会采取行动增加合法移民?

如果我们用职位空缺+实际工作人群计算劳动力需求,用正在工作及找到工作的人数计算劳动供给,会发现有超过400万人的劳动力短缺。如果劳动力按疫情前趋势增长,在合理假设人口增长与人口老龄化的基础上,所得的劳动力比实际多出了350万人。再往前追溯几年,可以得到比这要更高的数字。

造成这一问题的部分原因是退休加快。人们退出了工作,而且重返职场的比例低于预期;部分原因是我们失去了50万人——近50万本应在工作的人死于新冠;部分原因是移民人数下降了。

我们不会针对劳动力市场提政策建议,这不是我们的工作,但我认为我们需要更多的人。如果你问企业,几乎每个人都说没有足够的员工。我在一个月前的演讲中提出了这一点,但我没有告诉国会他们该做什么。毕竟是他们给了我们一份工作,而我们最重要的是把分内的工作做好。

Q17. 你是否在委员会内部讨论过愿意接受多长时间和/或多严重的经济衰退?

没讨论过。我们只做预测,不做假设。当然如果你去看我们的蓝皮书,会发现我们的工作人员会运行各种假设模拟,探索不同的情景,好的坏的都有。但是我们自己内部没有问过这个问题。

Q18. 如果终端利率不变而通胀下降,实际利率会上升,这是你想看到的吗?

我们已经认识到了这一点。但我们不会因此减息。我不认为我们对中性利率和实际利率有一个真正清晰和准确的理解,因此不会据此作出决定。重要的是,我们是否真的确信通胀正在以持续的方式下降。

文|Wisburg 智堡

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/jingcaiwenda/2022nian12yuemeilianchufomcyixijiyaomaodingtongzhanglujing/

微信扫一扫

微信扫一扫