概括

- SoFi Technologies 已达到拐点,实现了 GAAP 盈利能力,并展现了面对挑战的韧性。

- 该公司的会员数量和存款持续增长,表明它正在为客户创造价值。

- SoFi 强劲的财务业绩、多年的指导以及向资产管理、商业银行和技术领域的扩张使其成为具有巨大增长潜力的十大金融机构。

对于SoFi Technologies(纳斯达克股票代码:SOFI )股东来说,这是一条艰难的道路,因为大流行削弱了其最大的业务部门,分析师质疑他们的会计方法,华尔街公司下调了股票评级,发生了区域银行危机,卖空者纷纷涌入,感觉到疲软。在学生贷款暂停期不断延长、2022年期间空头利息超过20%之后,SOFI股价迎来了真正的拐点。面对逆境,SOFI的管理团队以极大的主人翁精神应对不断变化的商业环境,打造一家能够在充满挑战的商业环境中蓬勃发展的多元化金融服务公司。暂时把运营结果放在一边。 SOFI是在最困难的时期克服重重困难而形成的,而不是在金融公司蓬勃发展的经营时期。没有多少管理团队能够摆脱 SOFI所面临的困境,尽管他们遇到了宏观经济挑战,但 SOFI 现在按照公认会计原则实现了盈利。安东尼·诺托((SOFI 首席执行官))和克里斯托弗·拉普安特((SOFI 首席财务官))发表了我听过的最乐观的财报电话会议之一,因为他们再次确认了为什么我一直非常看好 SOFI 而没有改变我的立场。我相信这对股东来说是一个巨大的长期机会,SOFI 最终将成为前十名的金融机构。

继我之前关于 SOFI 的文章之后

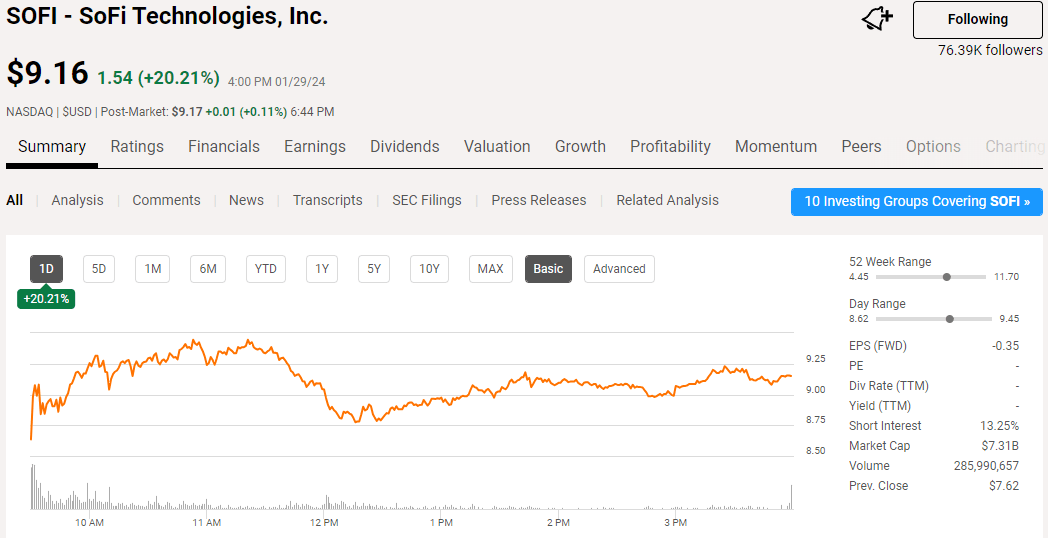

2023 年 11 月 3 日,我在 SOFI 上写了一篇文章,介绍他们的第三季度收益(可以在此处阅读)。从那时起,SOFI 的股价上涨了 14.36%,而标准普尔 500 指数则上涨了 13.07%。在那篇文章中,我讨论了第三季度的业绩、为什么我仍然非常看好,以及我希望管理层在年底看到什么。既然 2023 年的结果已经出来,我想跟进更新,解释为什么我相信 SOFI 可能仍然是我投资组合中最大的长期机会。从运营角度来看,拐点肯定已经出现,而且由于管理层提供的多年指导,拐点很可能会影响投资者的情绪。

SOFI 实现 GAAP 盈利能力,拐点即将来临

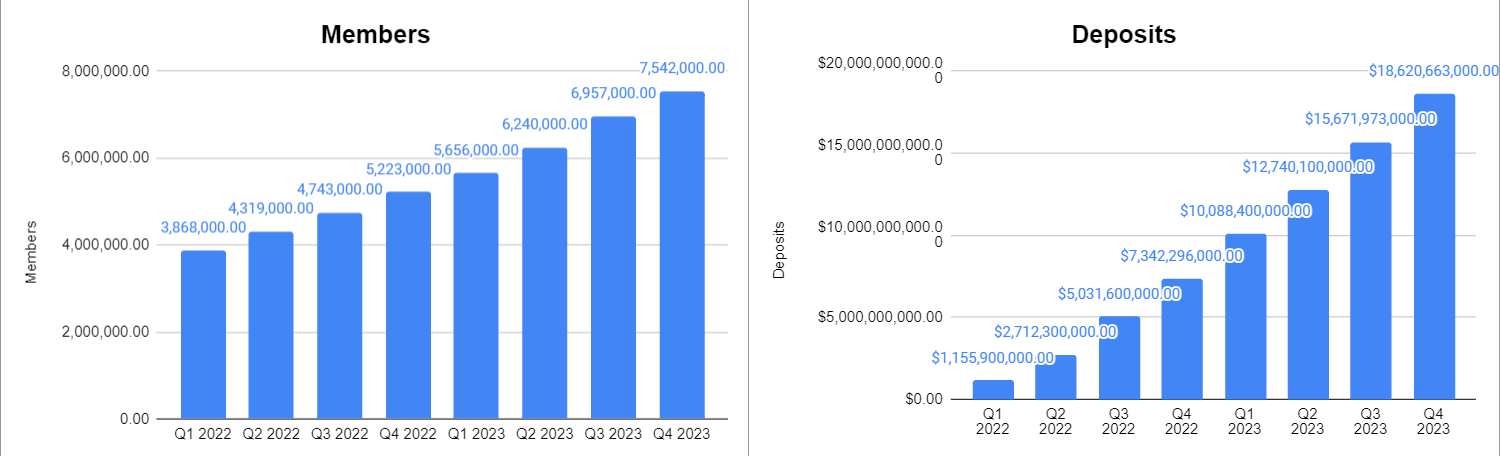

为了实现 SOFI 今天的目标,他们需要运营并向客户提供价值。除了用户群之外,其他人对 SOFI 品牌或产品的看法并不重要。如果您还没有使用过该产品,那么您就无法对用户体验或产品提供意见。事实是,SOFI每个季度都会增加其成员数量和资产负债表上的存款金额。 2023 年第四季度,SOFI 新增会员 58.5 万人,会员总数同比增长 44% 至 754 万人。 SOFI 显然正在为其会员提供价值,否则,他们的会员增长将不会出色。除了每季度增加数十万新会员外,存款金额还在持续以数十亿计的规模增长。截至 2023 年,SOFI 的存款为 186.2 亿美元,全年增加 113 亿美元。更重要的是,SOFI 90%以上的存款来自直接存款。这些会员具有极高的粘性,更有可能使用 SOFI 提供的其他产品和服务。

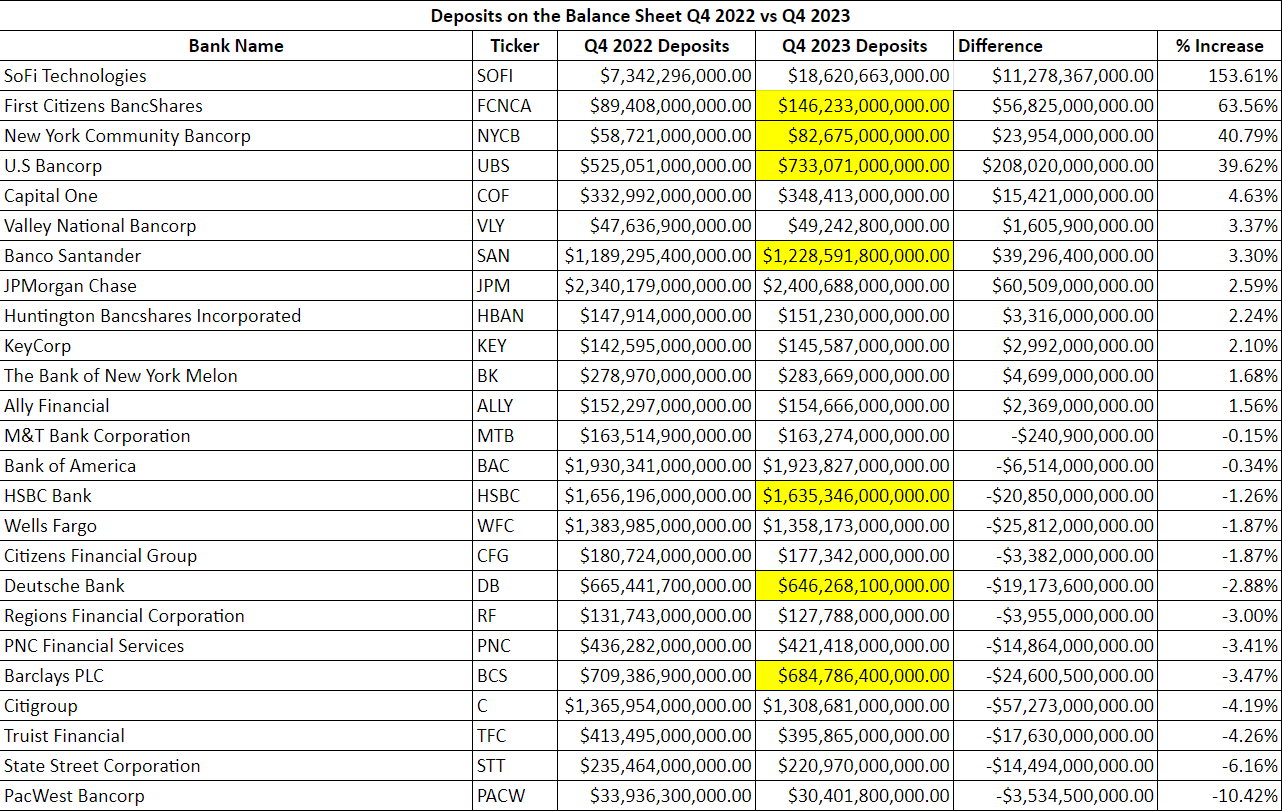

我通过Seeking Alpha上的资产负债表,按季度跟踪 25 家最大的金融机构的存款。以黄色突出显示的 2023 年第四季度存款代表尚未报告收益的银行。从目前数据来看,有13家银行存款同比下降。在存款增加的 12 家银行中,只有 4 家银行的增幅至少达到 10% 或以上。在这些银行中,SOFI 是唯一一家存款增长达到三位数的银行,新增存款 113 亿美元,占存款同比增长的 153.61%。即使出现地区性银行业危机,摩根大通 ( JPM ) 仍是四大银行中唯一一家存款同比增长的大型货币中心。 SOFI 正在证明银行业不必是传统的,它可以超越银行业的以往形象。虽然许多人认为无网点银行行不通,但 SOFI 的成员大声而清晰地表达了自己的看法。这一趋势看起来不会很快放缓,因为管理层预计到 2024 年将增加至少 230 万新会员。这不再是谁会利用 SOFI 来满足财务需求的问题,而是谁会从传统方式迁移的问题金融机构转向 SOFI 以及有多少年轻一代会选择 SOFI 作为他们的第一家银行,而不是选择传统的实体机构。

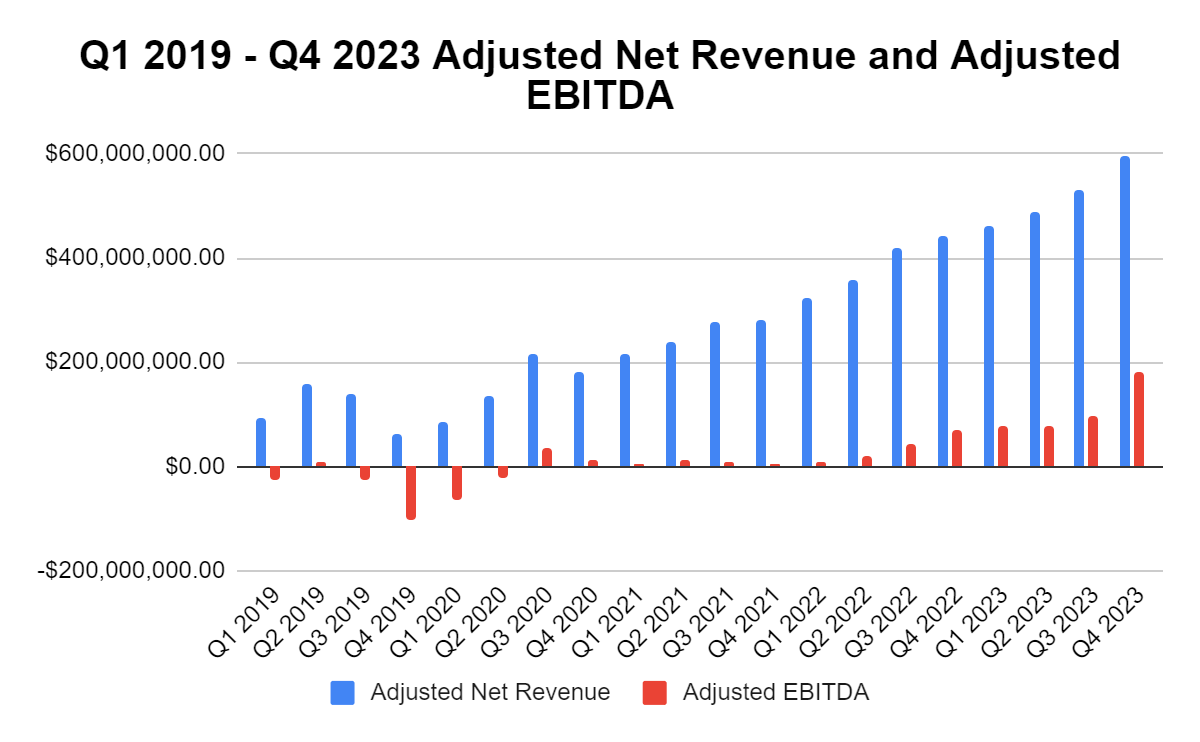

这是 SOFI 的井喷季度,调整后净收入达 5.94 亿美元,同比增长 34%。 SOFI 能够以 30% 的利润率实现 1.81 亿美元的调整后 EBITDA。最大的问题在第四季度得到了解答,SOFI 首次产生了 4800 万美元的 GAAP 盈利能力,与 0.02 美元的 GAAP 每股收益相关。 SOFI 2023 年调整后净收入为 20.7 亿美元,同比增长 35%;调整后 EBITDA 为 4.32 亿美元,同比增长率为 202.1%。在 2023 年多次上调指引后,SOFI 的调整后净收入和调整后 EBITDA 均超出了指引的上限。

除了关于盈利能力的问题外,还回答了另一个关于贷款的问题。第四季度,SOFI 出售了约 8.75 亿美元的个人贷款和 3.5 亿美元的住房贷款本金。个人贷款账面余额率为104.9%,较三季度末增长0.9个百分点。过去有人猜测 SOFI 不出售贷款是因为没有市场,但事实再次证明这是错误的。管理层一直表示,在出售或持有贷款时,他们会尽最大利益为公司和股东创造价值。 SOFI 出售了部分个人和住房贷款,因为有机会推动价值。在学生贷款领域,SOFI 签订了金额为 25 亿美元的信用违约互换。 SOFI 已将这批贷款重新分类为投资用途,因为管理层认为有机会产生比当今待售市场价格趋势更大的回报,因此这些贷款将持有至到期。将贷款重新分类为公允价值会计原则不会影响收入或盈利能力。

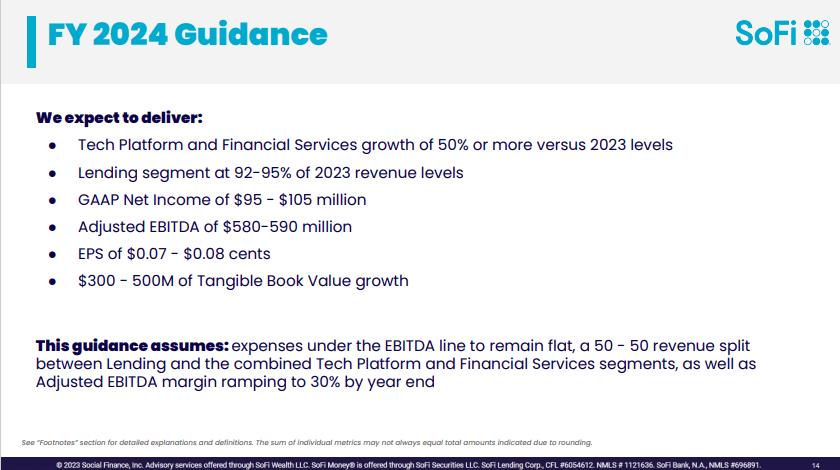

SOFI 发布了强有力的 2024 财年指导,但更重要的是 Anthony Noto 讨论的多年指导。在 2024 财年,SOFI 预计将产生 95-1.05 亿美元的净利润、580-5.9 亿美元的调整后 EBITDA 和 0.07-0.08 美元的每股收益。 SOFI 周一收于 9.16 美元,这将使其 2024 年远期市盈率为 114-131。虽然许多人都希望确认全年净利润和正每股收益,但能登先生更进一步,向市场发出了明确的信息。他讨论了管理层对 SOFI 到 2026 年盈利能力的看法。根据目前的前景,管理层预计 SOFI 的收入将以 20-25% 的复合年增长率增长,这将推动其 2026 年 GAAP 每股收益达到 0.55-0.80 美元。如果这一点成为现实,基于当前股价,SOFI的2026年市盈率为11.45-16.65倍。 Noto 先生还表示,管理层认为 2026 年之后核心业务将持续增长,每股收益增长可能达到 20-25%。

既然 SOFI 已正式盈利,作为一家未盈利的 SPAC 的耻辱就消失了,尤其是在其 2024 年指导方针得到巩固的情况下。随着本季度的进展,SOFI 将有资格获得不同的投资基金,并且根据长期指引,可能会在 2025 年的某个时候进入标准普尔 500 指数。以今天的价格来看,很难说 SOFI 是昂贵的,尤其是在新基准出台之后到 2026 年,每股收益至少为 0.55 美元,使 SOFI 的 2026 年远期市盈率为 16.65。诺托先生是高盛 ( GS ) 的前投资银行家,他知道他需要做什么才能从市场中获得他想要的结果。他有过承诺不足、业绩超预期的历史,以实现超出预期的盈利。这个管理团队没有给股东一个怀疑他们的理由,并且根据他们的表现,如果 SOFI 超过他们多年指导的高范围,我不会感到惊讶。

有许多机会可以推动 SOFI 的增长

SOFI 面临三个主要机会,这对于他们成为前十名金融机构至关重要。 SOFI 需要建立其资产管理部门,扩展到商业银行业务,并扩展技术平台。除了财务规划师及其专有 ETF 之外,SOFI在今天的财报电话会议上还讨论了他们推出另类投资和共同基金的问题。这对于他们的资产管理部门极其重要。许多投资者希望获得 IPO 机会,SOFI 将提供资金,包括投资私人信贷、房地产和 IPO 前公司。 SOFI 还将在其 SoFi Invest 平台上向会员提供 6,000 多种共同基金。

资产管理之所以如此重要,是因为它可以让SOFI二次探底。许多公司只允许员工从一篮子共同基金或 ETF 中进行选择,以根据其 401k 或 403b 计划进行投资。 SOFI 有很大的机会发展其资产管理业务并成为 401k/403b 赞助商。这将使 SOFI 能够从其专有 ETF 和共同基金中产生管理费,同时为其平台上 401k 和 403b 计划中的所有资产收取管理费。 SOFI 增长越大,它就越有可能成为企业退休和养老基金的所在地,这将与每季度产生的大量管理费相关。

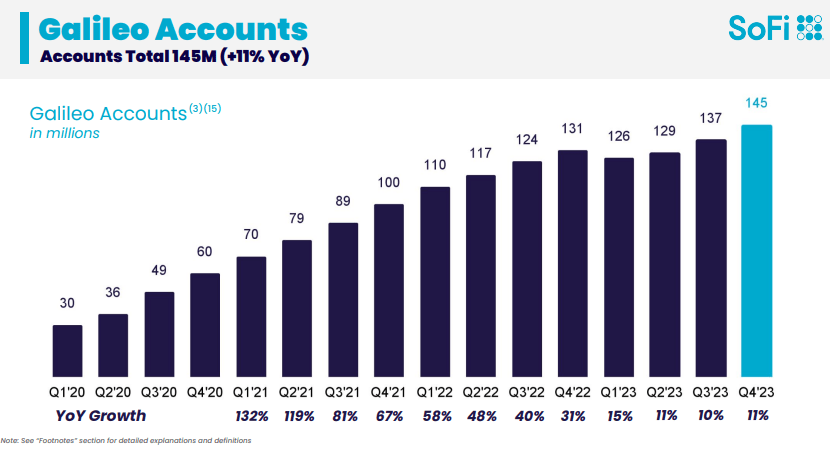

SOFI 与万事达卡 ( MA )合作推出了费用管理解决方案,为 B2B 领域的客户提供有关公司卡支出的见解。他们还推出了当日 ACH,使账户持有人能够更快地获得资金。这很重要,因为它显示了 SOFI 对 B2B 领域的奉献,因为 Galileo 帐户已恢复增长模式,由 SOFI 提供支持的帐户已达 1.45 亿个。 SOFI 还希望为中小型企业提供业务支票、储蓄和贷款服务,使它们能够为美国大部分企业提供全面的 360 度金融服务。机会是巨大的,因为美国大约有3320 万家小型企业,而美国近一半的员工受雇于小型企业。我认为许多人忽视了进入商业银行业的影响力,因为它可以带来许多协同效应,SOFI 可以通过成为公司的 401k 赞助商,成为银行、贷款、信用卡和财务规划服务的业务合作伙伴。我想看到的一切都在路线图上,我对未来感到兴奋,因为 SOFI 不仅在消费领域,而且在商业领域都希望成为一站式商店。

我把最好的留到了最后,因为 SOFI 的定位是通过其技术堆栈成为金融科技的 AWS。据我所知,SOFI 是唯一一家以垂直整合的方式拥有整个后端的公司。 SOFI 拥有三重优势:Technisys 提供网络银行平台,Galileo 复制 SOFI 支票和储蓄业务以及发卡的端到端集成,一切都得到 SOFI 国家银行章程的支持。三者的结合使 SOFI 能够通过在单个核心上构建云原生架构来创造协同效应,支持多种金融产品并即时创新。这一组合使 SOFI 能够为其业务的各个方面提供支持,而无需等待供应商根据项目路线图添加新功能。 SOFI 开始从成本节省中受益,因为他们预计,到 2025 年,通过将 SOFI 的支票、储蓄和信用卡转移到 Technisys 技术堆栈,他们将累计节省75-8500 万美元的成本。按年计算,拥有后端将为 SOFI 节省大约 60-7000 万美元的费用。

科技方面的博弈计划一直是多管齐下,这也是扩大SOFI估值的关键。传统金融公司无法获得科技估值,但 SOFI 不是传统金融公司。 SOFI 使自己能够对其技术堆栈进行白标,并通过云原生平台为其竞争对手的财务运营提供支持。我们知道SOFI一直在参与RFP,在电话会议上,Noto先生表示,传统金融机构和非金融类别在技术方面的需求很强劲。除了进行 RFP 的准备时间之外,实施也需要时间,需要几个季度而不是几个月的时间。金融机构需要过渡到云原生核心上的现代处理,而 SOFI 能够从竞争对手那里获得经常性收入。这种方法不仅会提高 SOFI 的效率并减少开支,还将推动持续的收入并使 SOFI 能够潜在地掌握技术或混合金融/技术估值。

我的投资论文面临的风险

虽然 SOFI 看起来第一次全速运转,但我的投资论点仍然存在风险。我们可能会看到 GDP 增长放缓,失业率上升,这将对信贷市场产生负面影响。这将增加 SOFI 贷款的风险。我们也不知道人工智能给就业市场带来什么风险,如果认识到更高的效率,也可能导致失业率上升。 SOFI 还可以对会员不喜欢的平台进行更改,这可能会导致他们离开,或者其较大的竞争对手之一可能决定采取空白支票方式来吸引新客户加入其机构。 SOFI 的好坏取决于其最新产品,如果另一家公司能够为其客户创造更多价值,SOFI 可能会发现自己处于困境,存款将离开其平台。 SOFI 并不是一件确定的事情,虽然管理层做得非常出色,但他们的竞争对手要大得多,可能会导致留住和赢得客户变得困难。

结论

在我投资的所有公司中,我相信SOFI有潜力在未来5-10年内产生最大百分比的回报。仅仅因为我非常看好 SOFI 并不意味着我是正确的,所以如果您有兴趣投资 SOFI,请自行进行尽职调查。我有5-10年的时间来发挥我的投资理论,我完全打算成为长期股东。管理层在过去的几年里经历了风雨,并在烈火的考验中走出了一条路。我想投资那些能够面对逆境并取得成功的公司,而这正是 SOFI 所做的。如果 Noto 先生是正确的,那么 SOFI 的 2026 年远期市盈率范围为 11.45 – 16.65,在我看来这是便宜的。尤其是他预计,随着所有业务的整合,2026 年后每股收益将增长 20-25%。我认为最大的区别在于技术平台,一旦被竞争对手采用,它最终将为 SOFI 提供混合技术估值,而不是金融机构估值。有很多值得兴奋的事情,我相信 SOFI 的股票在未来几年有很多价值可以释放。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/trader/sofi2023-niandisijidushouyishizhangqijihuideguaidian/

微信扫一扫

微信扫一扫